Dans leur rapport In Gold We Trust 2024, Ronald-Peter Stöferle et Mark J. Valek dépoussièrent les stratégies traditionnelles d’allocation d’actifs pour les adapter au monde d’aujourd’hui…

Au plan macroéconomique, la conviction centrale de Stöferle et Valek (S&V) est la suivante : « L’une de nos principales thèses est que la phase de Grande modération est enfin terminée. Pendant 4 décennies, les taux d’inflation et les taux obligataires ont évolué structurellement à la baisse jusqu’à passer en-dessous de zéro. Un niveau d’inflation plus élevé s’accompagnera d’une plus grande volatilité de l’inflation. Les investisseurs doivent faire face à cette nouvelle réalité, à cette nouvelle règle du jeu [“new playbook”]. »

Combinée aux répercussions de la guerre en Ukraine, ce changement de paradigme débouche sur la disparition de la confiance entre citoyens et autorités publiques (à cause de l’inflation), et entre États du G7 et des BRICS+.

Ces nouvelles règles du jeu, qui signent la mort du portefeuille 60/40, exigent de repenser la construction de portefeuille : « À l’instar d’un joueur d’échecs expérimenté qui adapte ses stratégies aux mouvements de son adversaire, le monde de l’investissement requiert un degré de flexibilité similaire. Les investisseurs doivent être conscients que le monde de l’investissement n’est pas un terrain statique », écrivent S&V.

Pour rappel, voici ce à quoi ressemble le paradigme contemporain, désormais dépassé, selon S&V.

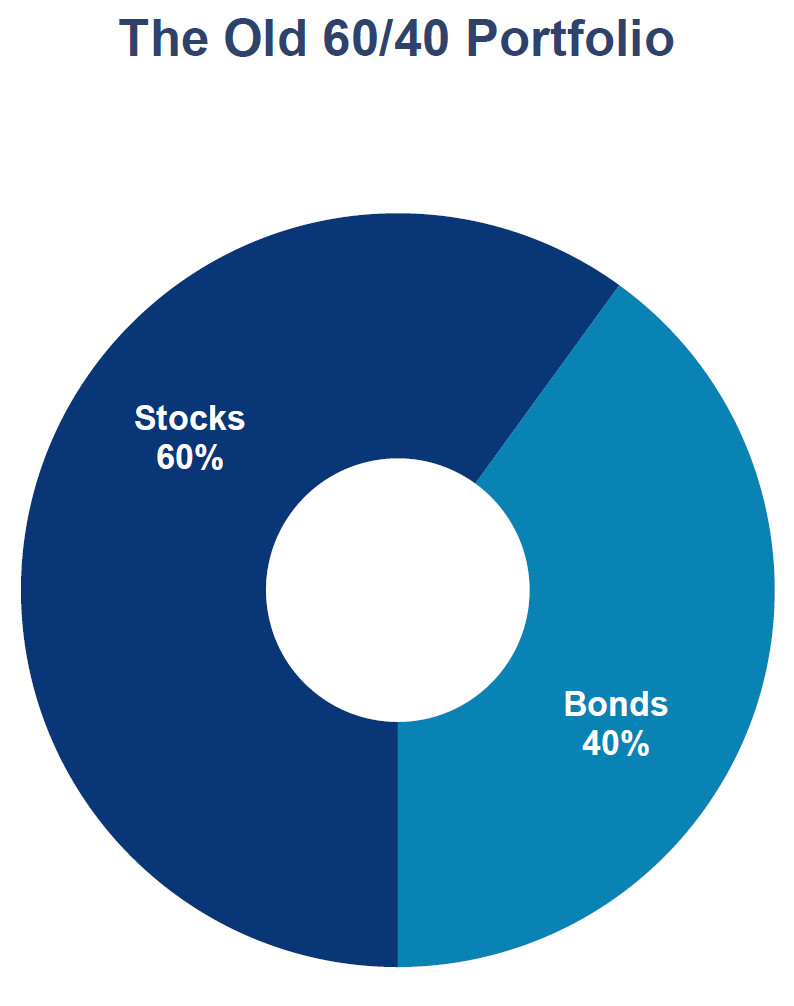

Le portefeuille 60/40 du monde d’avant

Les actions : « le roi menacé » ?

Les actions se taillant la part du lion dans le traditionnel portefeuille 60/40, S&V y voient le roi du jeu d’échecs.

Contrairement à ce que certains pourraient imaginer, S&V ne sont pas du tout anti-actions. « Les actions restent d’une importance capitale, même après les changements de règles dans le “new gold playbook”. Dans l’ensemble, nous pensons qu’il n’est pas approprié de réduire largement les positions en actions et que les perspectives de croissance à long terme du marché actions restent solides », écrivent-ils.

Mais alors, qu’est-ce qui menace le roi ?

3 changements structurels :

- « Un taux d’inflation structurellement plus élevé associé à une hausse des taux d’intérêt [qui] pourrait entraîner de nouvelles décotes, notamment sur les secteurs sensibles aux taux d’intérêt.

- Les tensions géopolitiques contribuent à rendre ce scénario encore plus probable, que ce soit par la poursuite de la démondialisation ou au travers de mesures ayant un impact direct sur les matières premières, influençant ainsi la dynamique de l’inflation.

- En outre, la possibilité d’une récession ne doit pas être exclue. »

Par conséquent, « il est essentiel de protéger le roi », écrivent S&V.

Très bien, mais… comment s’y prendre ?

Les obligations : « une pièces historique comme les autres ? »

Pour remporter un championnat de foot, il faut une défense solide, rappellent S&V.

Or les obligations ne semblent plus qualifiées pour jouer ce rôle.

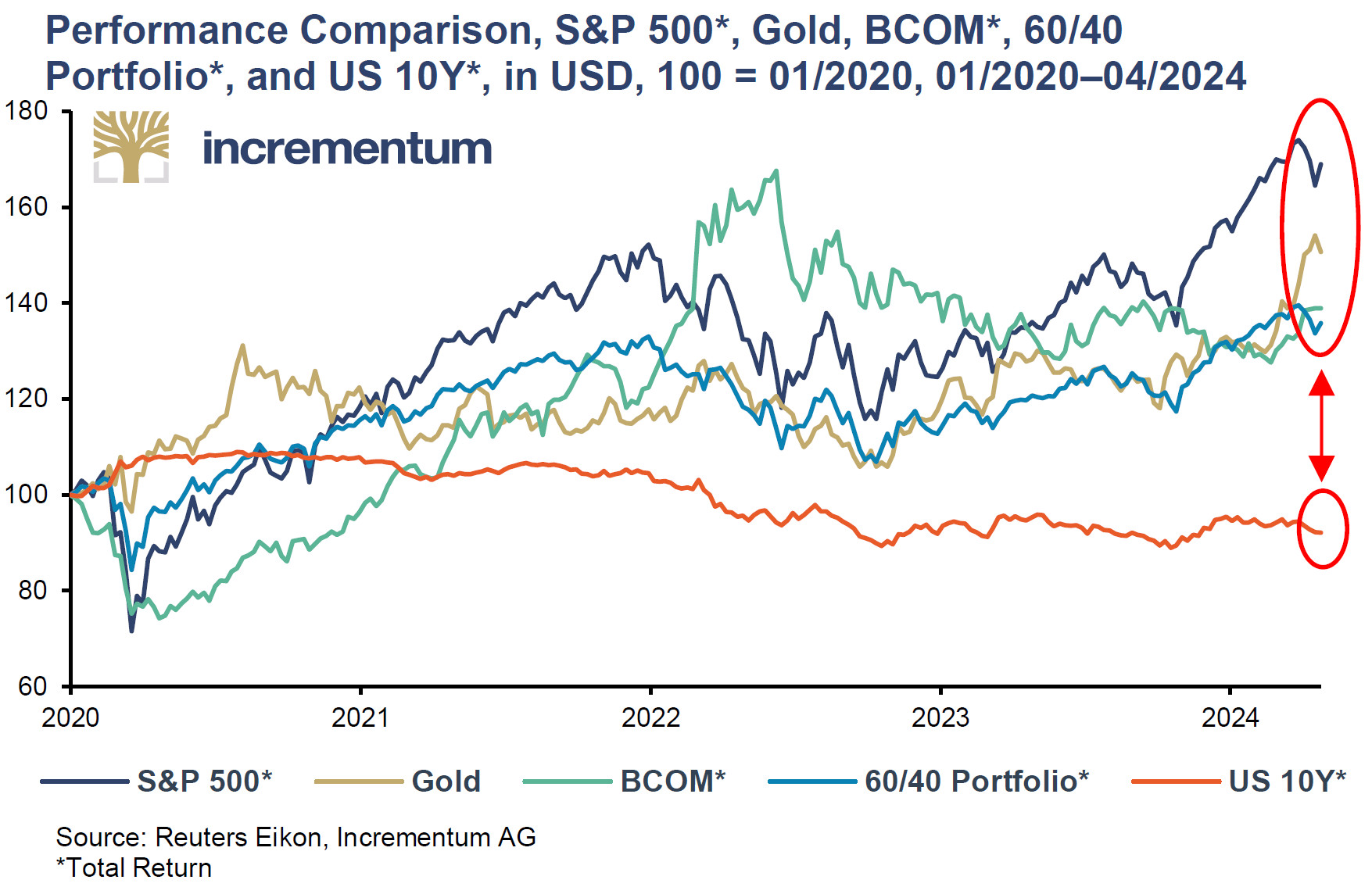

Depuis le 4ème trimestre 2020, les marchés font en effet l’objet d’un rallye généralisé à toutes les grandes classes d’actifs… à l’exception des obligations !

Graphique de l’évolution du cours de l’once d’or/gold en bourse (valeur/cotation non pas en euros mais en dollars)

Comparaison des performances : S&P 500*, or, matières premières (BCOM)*, portefeuille 60/40*, et obligations du Trésor américain à 10 ans * ($, base 100 = 01/2020, 01/2020 – 04/2024)

Avec le grand retour de l’inflation (mais aussi du fait de la chute de la confiance interétatique), les obligations sont « les grandes perdantes du changement des règles du jeu », soulignent S&V. (Et ce « même si [elles] bénéficieront des baisses de taux d’intérêt attendues, tout comme les autres classes d’actifs », précisent les deux Autrichiens.)

Désormais, « Les obligations […] ne jouent qu’un rôle secondaire dans le “new gold playbook” : “tout sauf des obligations” (TSO) est le nouveau credo. »

Voyons ce qu’il en est des autres alternatives…

Les matières premières : « de pion sacrificiel à ancre de stabilité »

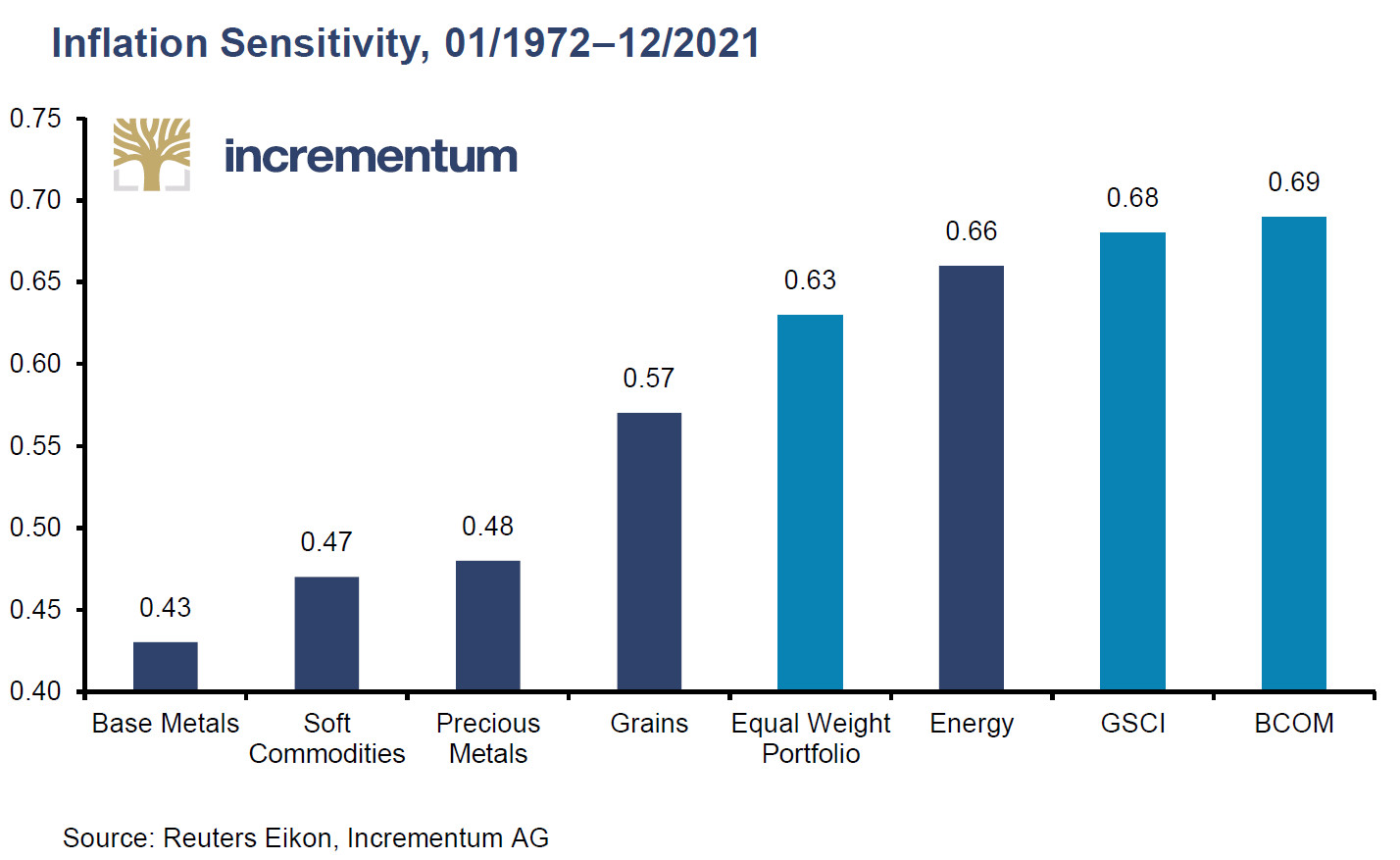

Assez volatiles et ne produisant pas d’intérêts ni de dividendes, les matières premières ne jouissent pas d’une réputation flamboyante parmi les classes d’actifs.

Cependant, elles figurent bel et bien au rang des bénéficiaires des nouvelles règles du jeu, selon S&V. Pour les deux analystes, dans le cadre d’un environnement structurellement inflationniste, elles ont le potentiel de voir « leur statut passer de pions à celui d’ancres de stabilité au sein des portefeuilles ». Et pour cause : il s’agit d’une classe d’actifs liquide et faiblement corrélée avec les actions et les obligations.

Dans le détail, « L’or et les matières premières offrent une protection contre différents types d’inflation. Les métaux industriels sont plus performants lorsque l’inflation est due à la demande, le secteur de l’énergie est naturellement plus performant lorsque l’inflation est due aux coûts de l’énergie, tandis que l’or et l’argent sont plus performants lorsque la crédibilité des banques centrales et du système bancaire est remise en question », expliquent S&V.

Sensibilité d’une sélection de matières premières à l’inflation (01/1972 – 12/2021)

Mais ce n’est pas tout.

Bitcoin : « la nouvelle pièce du jeu s’installe »

Non seulement le bitcoin s’installe, mais depuis le lancement des ETF spot le 11 janvier 2024, cette pièce s’impose auprès des investisseurs institutionnels.

Comme le rappellent S&V, « une combinaison d’or et de bitcoin n’est pas […] corrélée avec le portefeuille traditionnel 60/40. »

Vous ayant déjà présenté ces résultats en détails, j’en viens à la dernière pièce de l’échiquier.

L’or : « la reine dorée »

Selon S&V, le métal est en train de subir une métamorphose similaire à celle qu’a connue la reine dans le jeu d’échecs à la fin du XVème siècle.

L’importance et la polyvalence accrues de l’or vont en faire « la pièce la plus importante de l’échiquier de l’investissement. Cette transformation accroît la complexité et ouvre de nouvelles dimensions stratégiques [pour le métal]. […] Jusqu’à présent, l’or faisait généralement partie d’un portefeuille en tant que stratégie de défense fiable. Mais tout comme un joueur d’échecs habile n’utilise pas exclusivement la reine pour se défendre, l’or ne doit pas être considéré uniquement dans une optique défensive. Au vu de la récente flambée du cours de l’or, il convient de se familiariser avec la reine dorée en tant que pièce offensive. »

Venons-en à la dernière pièce de l’échiquier.

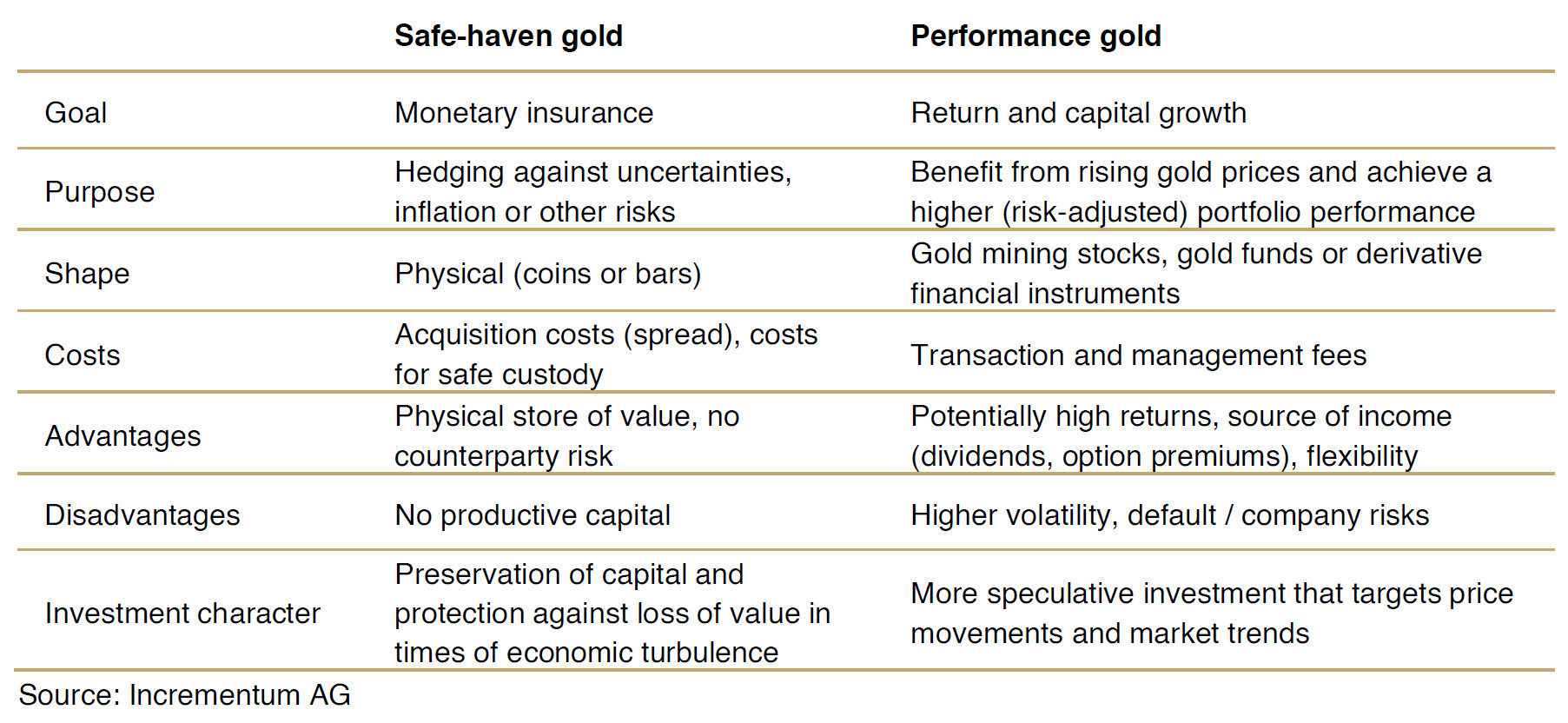

Les minières aurifères : « le moment de “l’or de rendement” est-il arrivé ? »

Sous le terme d’ « or de rendement », S&V regroupent les « actifs qui ont le potentiel de bénéficier de manière disproportionnée d’une hausse du cours de l’or », comme c’est le cas des actions de sociétés minières aurifères, des fonds miniers et des actions de sociétés de royalty et de streaming[1].

Cette catégorie s’oppose au métal physique (pièces et lingots[2]) que S&V considèrent comme une « valeur refuge » (“safe-haven gold” contre “performance gold”).

Cette seconde catégorie « vise avant tout à préserver le pouvoir d’achat », quand l’or de rendement « offre la possibilité d’une croissance du capital et de flux de trésorerie, par exemple sous la forme de paiements de dividendes. »

« Or valeur refuge » et « or de rendement », selon Incrementum

« Comme la reine sur l’échiquier, l’or est prêt à être utilisé à la fois de manière défensive et offensive dans le portefeuille, avec prudence et prévoyance », expliquent S&V.

Que conclure de tout cela ?

Conclusion : le « nouveau portefeuille 60/40 » d’Incrementum

Comme l’expliquent S&V, « Le “new gold playbook” exige plus qu’un simple ajustement de la part des investisseurs. » Alors que les stratégies traditionnelles ne sont plus efficaces, il faut repenser l’allocation d’actifs de fond en comble.

Évidemment, un portefeuille financier, s’il se veut élaboré, ne peut pas se cantonner à de l’or physique et à une exposition au secteur minier aurifère.

Voici donc le diagnostic de S&V : « Face à ces risques, il est essentiel de protéger le roi. Différentes options sont disponibles, notamment les obligations et les matières premières. Toutefois, nous pensons que la reine dorée offre la meilleure solution en raison de sa flexibilité et de ses propriétés en tant que couverture polyvalentes. »

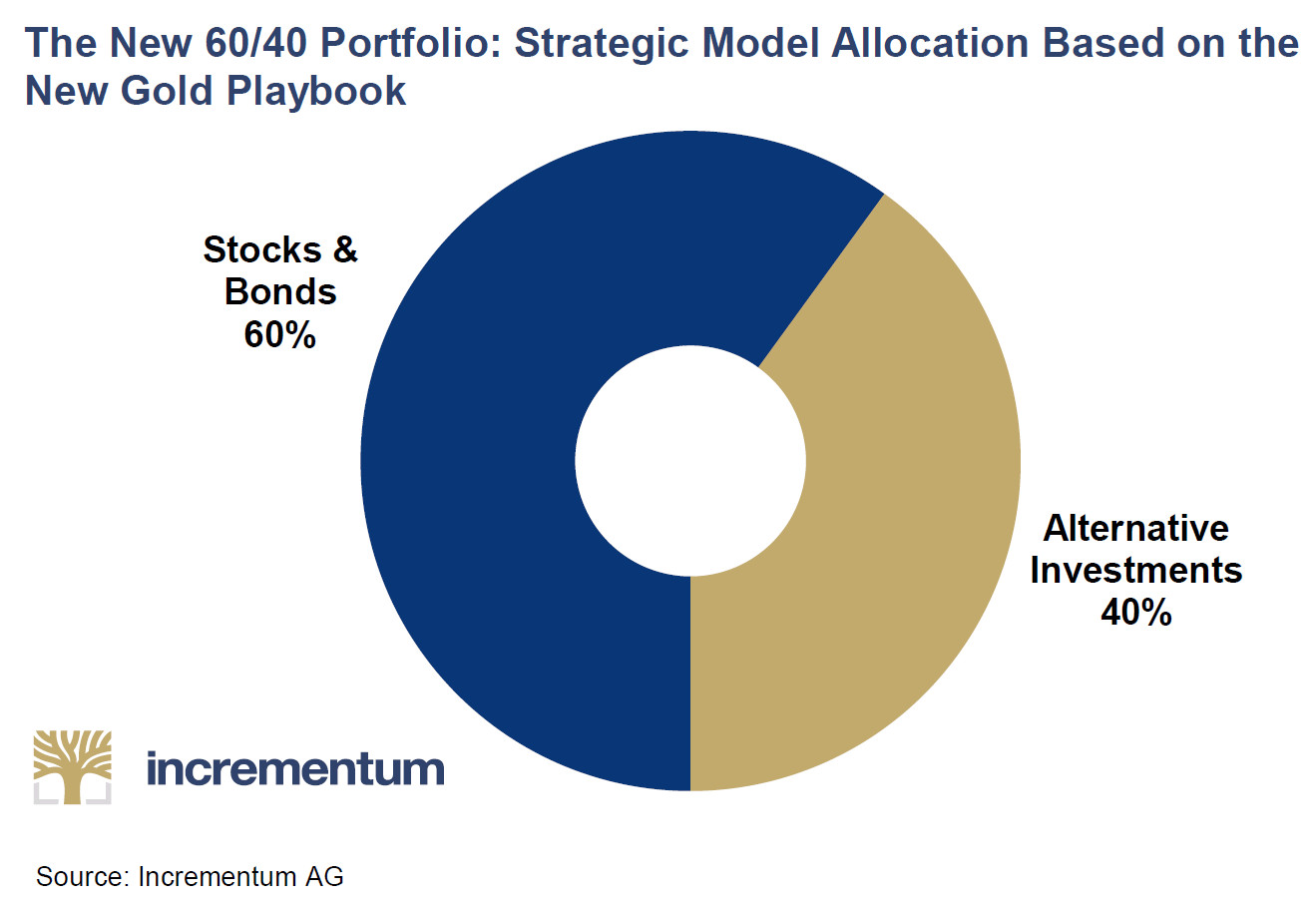

Le « nouveau portefeuille 60/40 »

S&V proposent de basculer du portefeuille traditionnel 60/40 (60% d’actions + 40% d’obligations) à un portefeuille fondé sur 60% d’actions et d’obligations que viennent compléter 40% d’actifs alternatifs.

« Le nouveau portefeuille 60/40 : modèle d’allocation stratégique basé sur le “new gold playbook” »

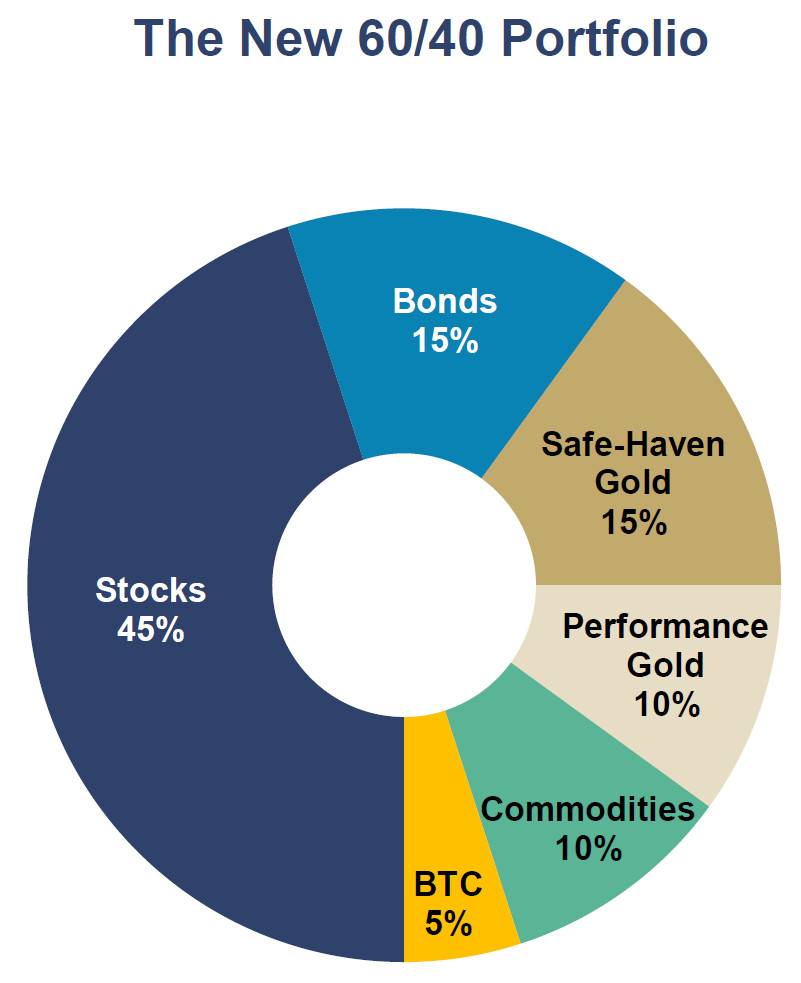

Leur interprétation des nouvelles règles du jeu conduit S&V à l’allocation suivante :

« Le nouveau portefeuille 60/40 : modèle d’allocation stratégique basé sur le “new gold playbook” » (détail)

La rupture avec le portefeuille traditionnel 60/40 est assez nette, n’est-ce pas ?

Tendance : quel sera le prix de l’or en 2025 ? Et en 2030 ? Est-ce que l’or va monter ? Quand acheter des pièces/lingots en France ?

Si cette allocation est dédiée aux « investisseurs de long terme », S&V précisent qu’elle ne constitue « pas [pour autant] une règle gravée dans le marbre, mais plutôt une ligne directrice qui repose sur les conditions de marché actuelles, et qui évoluera avec le temps et les changements au niveau de l’environnement monétaire.

Cette nouvelle stratégie s’applique tant que nous sommes dans une période d’instabilité monétaire, [c’est-à-dire un environnement] caractérisé par un endettement important et une volatilité de l’inflation supérieure à la moyenne. En d’autres termes, jusqu’à ce que nous revenions à un environnement caractérisé par une monnaie forte stable (qu’il s’agisse d’une monnaie forte souveraine ou d’un étalon or/bitcoin), une proportion plus élevée de monnaies fortes [“hard currencies”] semble nécessaire. »

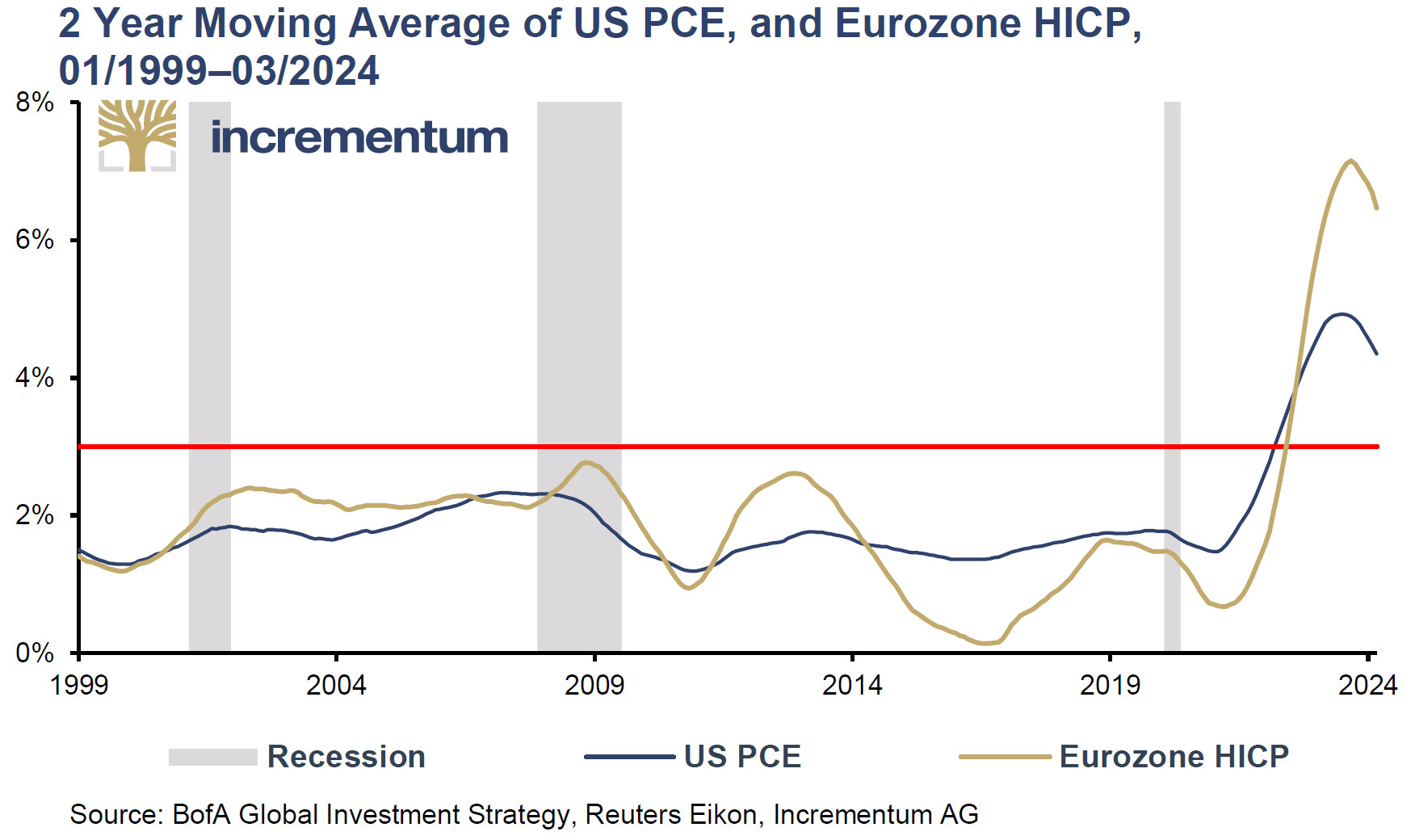

Très bien mais… comment déterminer que la situation sera à nouveau saine ? S&V propose une approche quantitative : « Si les taux d’inflation moyens restaient inférieurs à 3 % pendant 24 mois, alors cela indiquerait que la situation s’est stabilisée. »

Moyennes mobiles à 2 ans de l’indice des prix à la consommation (IPC) américain et de l’IPC de la zone euro (01/1999 – 03/2024)

« Jusqu’à ce que nous retrouvions des eaux monétaires stables, il nous semble souhaitable d’avoir en portefeuille une proportion importante de devises fortes non inflationnistes et non-exposées au risque de défaut, d’actifs réels et de matières premières », concluent S&V.

S&V ajoutent enfin que « plus un portefeuille contient d’actions sensibles aux taux d’intérêt, telles que les REITS [l’équivalent de nos Sociétés d’Investissement Immobilier Cotées – SIIC], les services ou les entreprises technologiques, plus il est logique d’augmenter la part de l’or. »

Idem pour les obligations : « plus la duration du portefeuille [obligataire] est élevée, plus il semble approprié d’augmenter la part de l’or au sein du portefeuille. »

Conclusion

Le méta-thème du rapport IGWT 2024 étant le “new gold playbook”, je terminerai sur cette citation de Bob Farrell : « Les changements à long terme ou séculaires sont généralement suffisamment progressifs pour être masqués par le bruit causé par la volatilité à court terme […]. En outre, dans le cas d’un changement d’importance séculaire ou à long terme, les marchés s’adaptent à un nouvel ensemble de règles, alors que la plupart des participants au marché continuent de jouer selon les anciennes règles. »

Ne faîtes pas cette erreur.

Assurez-vous que votre portefeuille est adapté au nouveau monde.

[1] Comme l’indiquent S&V, « Ces sociétés se caractérisent par le fait qu’elles n’exploitent pas leurs propres mines, mais se concentrent sur l’acquisition de droits sur la production future d’or et d’argent. Leur business model s’est avéré extrêmement robuste, car elles génèrent des rendements solides en période de croissance et sont souvent plus résistantes que le marché global en période de ralentissement. »

[2] À ce sujet, S&V font la recommandation suivante : ces produits « doivent être stockés en dehors du système bancaire ou, idéalement, dans des juridictions dotées d’un niveau de sécurité juridique très élevé. […] En règle générale, l’or physique constitue une réserve inébranlable qui, dans l’idéal, ne doit jamais être utilisée et qui, dans le meilleur des cas, sera transmise à la génération suivante. »

0 commentaires