COMEX est l’abréviation de New York Commodities Exchange : il s’agit d’une des principales bourses de métaux précieux au monde (avec la LBMA, London Bullion Market, notamment), c’est donc ici que sont fixés les cours de l’or et de l’argent.

C’est un haut lieu de la spéculation et de la manipulation sur les cours des métaux précieux. Les traders y misent sur la hausse ou la baisse des métaux (principalement l’or et l’argent) sur un, deux ou trois mois : c’est ce qu’on appelle des contrats à terme (ou futures contract en anglais). Au terme du contrat (l’échéance), les acheteurs ont deux possibilités : soit se faire livrer leur plus-values en physique (sous forme de lingots pour l’or par exemple) soit en cash, directement en dollars.

Touchez pas au grisbi

Une livraison en physique présuppose donc que la COMEX dispose de stocks d’or (pour poursuivre avec l’or…) dans ses entrepôts.

Mais en fait le volume des transactions à la COMEX est largement supérieur au réel stock d’or physique dont dispose la bourse aux métaux précieux.

Pour illustrer ceci on peut prendre l’exemple du cousin britannique le LBMA (London Bullion Market) pour lequel on a quelques données précises :

Ainsi d’après une analyse de Adrian Douglas, Directeur de la GATA (Gold Anti-Trust Action Committee), en 2010 :

L’équivalent de la production mondiale annuelle d’or (2200 tonnes) est échangée chaque jour sur le marché londonien ! Sur le LBMA on échange donc quotidiennement 346 fois plus d’or que l’on en extrait dans les mines par jour. Jolie performance !

Très concrètement de tels chiffres ne peuvent pas être adossés à de l’or physique :

Il faut savoir que l’or échangé sur ce marché doit obligatoirement avoir le statut London Good Delivery, d’après l’analyste financier Paul Mylchreest il n’y a maximum « que » 15 000 tonnes de lingots qui prétendent à un tel statut de qualité. Donc théoriquement le LBMA ne peut pas posséder plus de 15000 tonnes d’or : ce qui signifie que si l’ensemble des acheteurs d’or au LBMA réclament la livraison de leur or physique le London Bullion Market ferait défaut en moins d’une semaine (15 000 / 2200 = 7). La messe est dite.

Le LBMA vend donc de l’or qu’il n’a pas, ou plutôt vend un grand nombre de fois le même lingot à différents acheteurs…

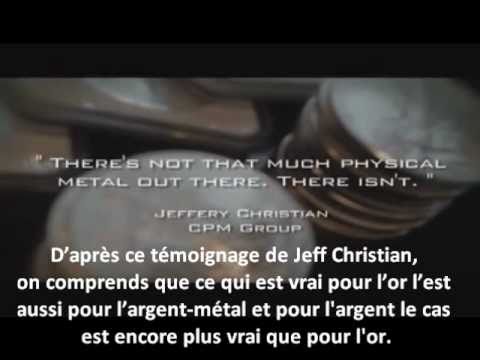

La vidéo ci-dessous explique bien le phénomène en s’appuyant sur le cas de l’or mais aussi de l’argent :

Qui sème le vent…

Et c’est exactement le même principe pour la COMEX : l’or papier qui y circule ne repose sur rien et n’est absolument pas garantis par un stock d’or physique, ce n’est ni plus ni moins que du VENT. La COMEX n’est donc qu’une machine à spéculer sur du papier et à manipuler des cours.

Pourquoi parle-t-on de manipulation ? Tout simplement parce que la COMEX est la cour de récréation de la JP Morgan et d’HSBC (entre autres), qui y font la pluie et le beau temps en toute impunité. Il faut bien comprendre que ces établissements bancaires exercent une forme de « monopole » sur l’or et l’argent dans cette bourse et qu’ils ont tout intérêt à ce que les cours de ces métaux restent bas.

Mais cette (confortable) situation ne pourra pas durer éternellement : arrivera bien un jour où la COMEX ou le LBMA se trouveront à court d’or et ne pourront plus livrer l’or physique qui a pourtant été vendu. Le système s’effondrera alors et les prix de l’or et de l’argent grimperont tout simplement en flèche !

0 commentaires