Dans leur rapport In Gold We Trust 2024, Ronald-Peter Stöferle et Mark J. Valek font le point sur les perspectives macroéconomique pour les mois et les années à venir…

Vous vous souvenez du méta-thème de la dernière édition du rapport In Gold We Trust ? Il s’agit du fait que l’or est en train de « connaître la même réévaluation substantielle […] que la reine dans le jeu d’échecs. L’or n’est plus un élément marginal, une opportunité d’investissement parmi d’autres, mais se démarque de plus en plus vis-à-vis de l’ensemble des autres actifs. »

La suspension, voir l’explosion en vol de toute une série de corrélation financières de long terme conduit Stöferle et Valek (S&V) à nous proposer un « nouveau manuel de l’or ».

Comme l’expliquent les deux Autrichiens, ce « “new gold playbook” est une conséquence des changements sismiques qui se produisent dans la macroéconomie, la géopolitique et, de plus en plus, dans l’architecture monétaire mondiale. »

Il est temps de nous pencher sur la première partie de la réponse : la macroéconomie (et la finance).

La dynamique de la dette publique : les crises, bientôt plus l’apanage des économies émergentes ?

Au regard de l’évolution des taux d’endettement des gouvernements, des entreprises et des ménages, le constat global de S&V est le suivant : « Des crises majeures de la dette – en particulier dans les pays occidentaux – semblent inévitables et pourraient être plus imminentes qu’on ne le pense généralement. »

En particulier, les taux d’endettement des gouvernements semblent structurellement en hausse, et deux enfants à problème sortent du lot.

Le dossier du Japon : la pire situation au niveau mondial ?

Le diagnostic de S&V est que le pays du Soleil levant pourrait être à deux doigts de ne plus pouvoir soutenir sa dette publique.

Depuis le 19 mars 2024, le Japon nous gratifie en effet d’une nouvelle innovation monétaire. Comme l’expliquent S&V, « C’est la première fois qu’une banque centrale combine des hausses de taux d’intérêt conventionnelles et une expansion de son bilan par le biais de l’assouplissement quantitatif. Il s’agit d’un oxymore en matière de politique monétaire, puisqu’il s’agit en fait de resserrer la politique monétaire tout en l’assouplissant. »

Le 8 mai, Robin Brooks (ancien chief economist de l’Institute for International Finance) résumait le dilemme nippon dans les termes que voici : « L’épisode récent n’est pas différent, le yen chutant à nouveau. Si le Japon veut vraiment stabiliser le yen, il doit laisser les taux du JGB [ses titres de dette publique] à 10 ans augmenter, mais cela provoquerait une crise budgétaire. Le Japon est piégé par sa dette élevée… »

Voilà qui éclaire le fait que le cours de l’or libellé en yens a plus que doublé depuis 2020.

Mais le Japon n’est pas le seul pays à être dans une situation budgétaire très délicate.

La France, maillon faible de la zone euro ?

Quand est-on considéré comme endetté/surendetté ?

Au sein de l’Union européenne(UE), la France est le pire des enfants à problème, devant l’Italie. « Avec près de 330 % du PIB, la dette totale des trois secteurs économiques [ménage, entreprises et gouvernement] est la plus élevée d’Europe », soulignent S&V.

Les nouvelles règles en matière d’endettement public adoptées par l’UE à la fin du mois d’avril 2024, qui consistent en un assouplissement de l’application de la règle des 3% de déficit public, ne vont certainement pas jouer dans le sens d’un assainissement de la situation.

Comme le déplorent S&V, « l’UE se transforme de plus en plus en une union de la dette, aux dépens de l’Allemagne. »

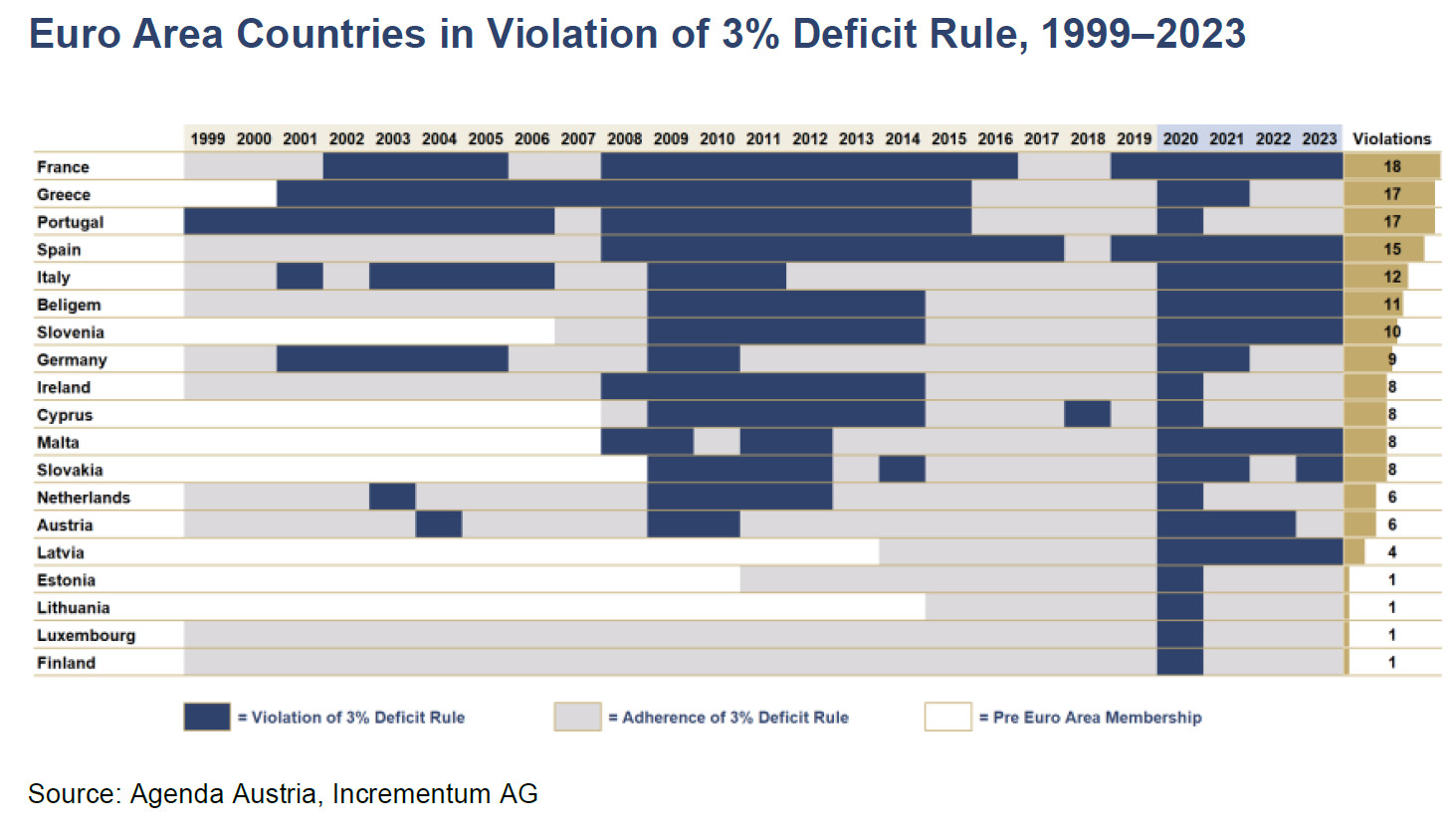

Notez qu’avec 7 années de respect des règles budgétaires pour 18 années d’infraction depuis 1999, la France a le plus mauvais bilan en matière de respect de la limite de 3 % pour le déficit public, et cela ne semble pas près de s’arrêter.

Pays de la zone euro enfreignant la règle des 3 % de déficit public (1999-2023)

Enfin, S&V pointent qu’« Avec la “modification du cadre opérationnel pour la mise en œuvre de la politique monétaire” adoptée le 13 mars 2024, l’alignement sur les objectifs climatiques de l’UE est désormais officiellement établi comme faisant partie de la politique monétaire de l’Eurosystème dans le cadre de l’objectif secondaire, c’est-à-dire le soutien aux objectifs de politique économique de l’UE. »

Ainsi, toutes les pièces du puzzle de la domination budgétaire (voir plus bas) se mettent dangereusement en place les unes à la suite des autres.

À ce sinistre tableau s’ajoute bien sûr la situation américaine.

Etats-Unis : à terme, les déficits budgétaires risquent de poser deux problèmes

Comme le rappellent S&V, « Par rapport au 4ème trimestre 2019, juste avant la pandémie de Covid-19, la dette américaine a augmenté de 11 trillions $, soit environ 50 % (!). Et il semble qu’il n’y ait pas de fin en vue à cette frénésie d’endettement. »

Le budget américain continuant en effet d’enregistrer des déficits très élevés, deux questions pourraient se poser à terme :

- La possibilité d’une crise de la dette fédérale américaine ;

- L’éventuelle remise en cause du dollar en tant que monnaie de réserve mondiale.

Venons-en aux conséquences dramatiques de ces développements.

« La dominance budgétaire remplace la dominance monétaire »

Le résultat des courses, c’est ce que les économistes appellent la domination budgétaire.

Endettement : que faire ?

S&V en donnent la définition suivante : « le “changement de climat monétaire” décrit dans le rapport In Gold We Trust 2021 [se poursuit], la politique budgétaire [prenant] de plus en plus les rênes et [commençant] à dominer la politique monétaire, généralement de manière subtile et indirecte. »

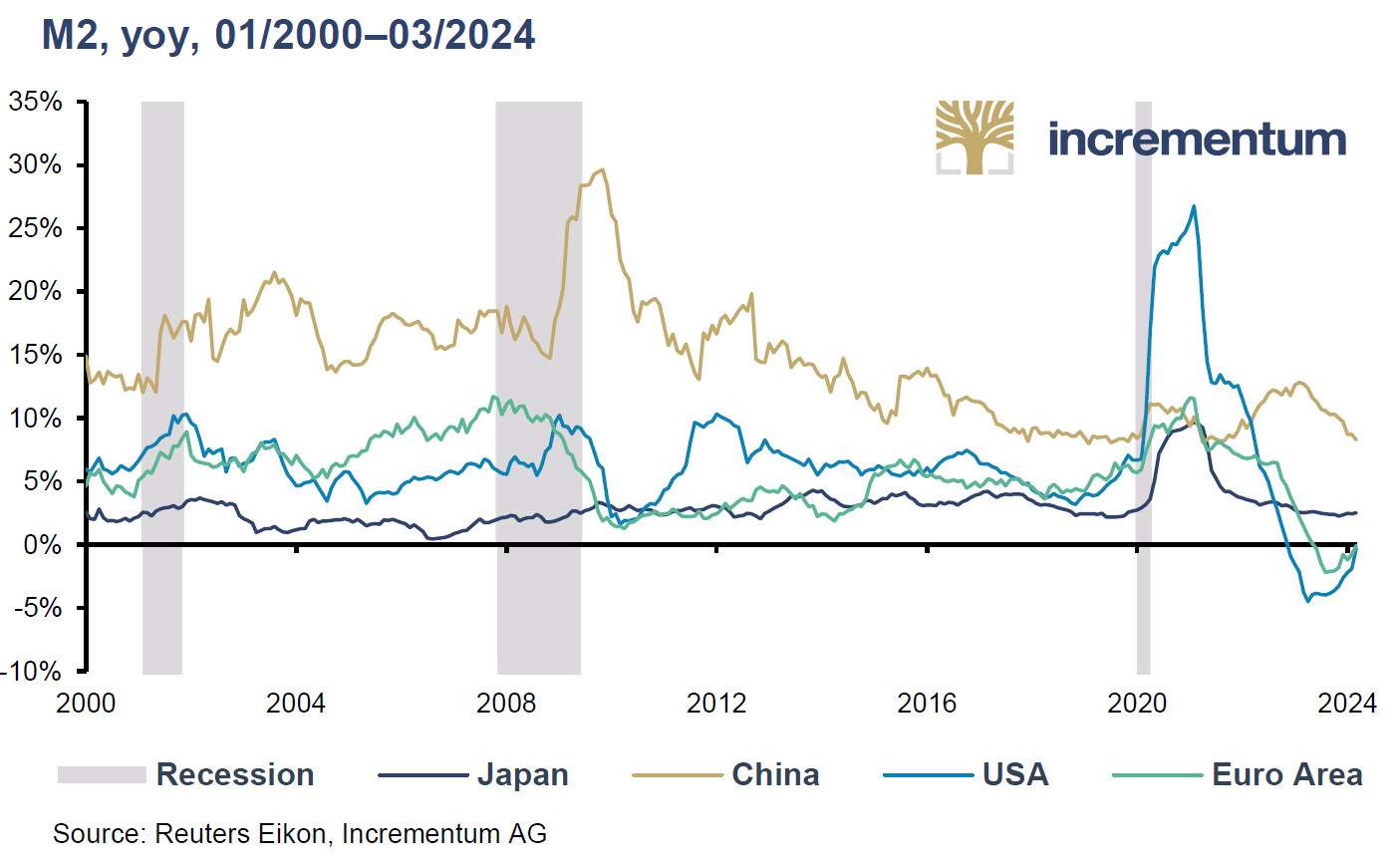

On commence déjà à observer ce phénomène lorsqu’on se penche sur l’évolution de la liquidité à l’échelle mondiale.

En effet, si la croissance de la masse monétaire peut donner l’impression que la liquidité se resserre aux Etats-Unis et en zone euro (mais pas en Chine ni au Japon)…

M2 en glissement annuel (01/2000 – 03/2024)

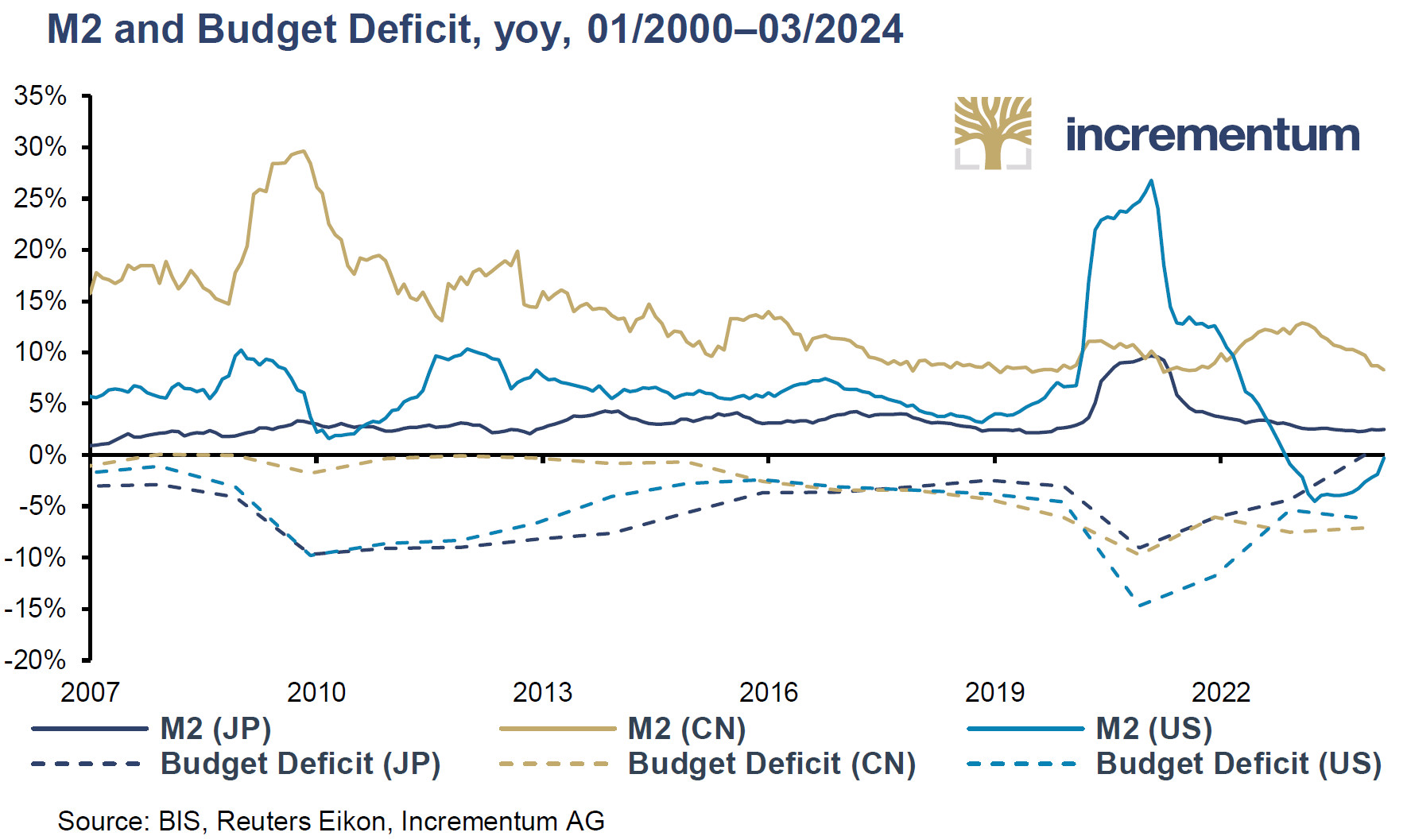

… il faut garder à l’esprit que la politique budgétaire très expansionniste contrebalance cet effet dans la plupart des économies développées qui continuent de creuser leur endettement, réduisant à néant les efforts des banques centrales pour normaliser la situation[1].

M2 et déficit budgétaire, en glissement annuel (01/2000 – 03/2024)

Pour S&V, la suite ne fait aucun doute : « C’est la politique budgétaire qui donnera le ton à la politique monétaire, et non l’inverse. » Autrement dit, tôt ou tard, les banques centrales devront s’aligner sur les gouvernements.

En particulier si l’inflation persiste…

Inflation : de la Grande modération à l’« Ère des taux d’inflation élevés » ?

Au cours des derniers trimestres, l’inflation s’est finalement atténuée. Toutefois, selon S&V, il serait prématuré de crier victoire.

En effet, la thèse centrale des deux Autrichiens est la suivante : « “L’ère de la Grande modération est révolue” […]. En raison de la domination budgétaire de plus en plus prégnante, il est peu probable que les autorités monétaires soient en mesure de lutter de manière cohérente contre l’inflation. »

Les déficits publics vont-ils déclencher la prochaine vague d’inflation ?

Les déficits publics dépassant le resserrement de la masse monétaire à l’échelle mondiale, « La source de l’inflation ne réside plus principalement dans les prêts bancaires et la politique monétaire, mais de plus en plus dans les déficits élevés du gouvernement[2]. Cela crée un environnement structurellement favorable à l’inflation », au point que S&V voient dans ces déficits « l’un des facteurs sous-jacents susceptibles de déclencher la prochaine vague d’inflation », expliquent S&V.

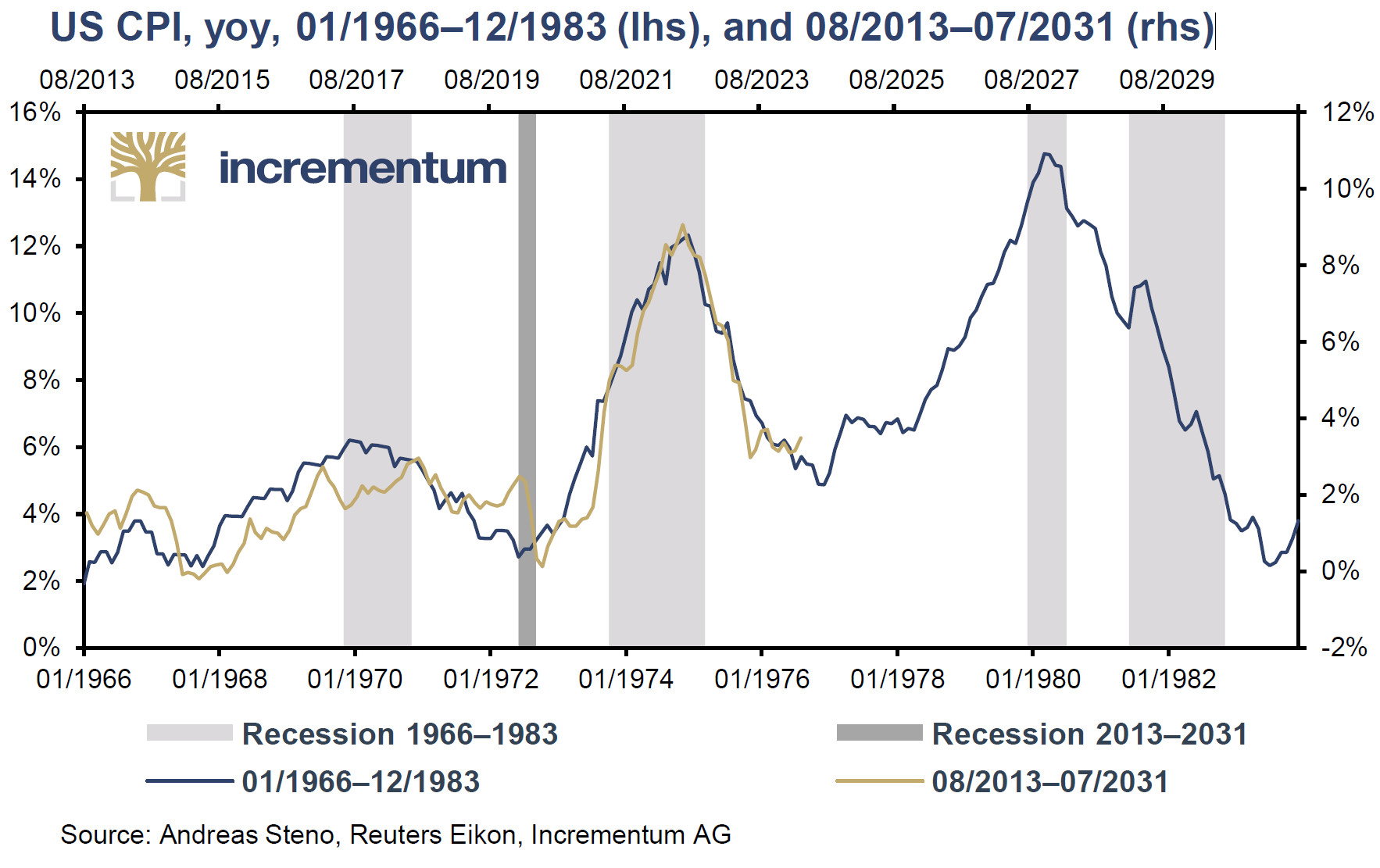

Comme le soulignent les deux Autrichiens, « Si l’on considère les 3 vagues d’inflation de la fin des années 1960 et des années 1970, les similitudes avec l’évolution actuelle sont frappantes. »

Indice des prix à la consommation (IPC) américain, en glissement annuel, 01/1966 – 12/1983 (échelle de gauche), et 08/2013 – 07/2031 (échelle de droite)

En conséquence, les deux analystes continuent de s’« attendre à des taux d’inflation structurellement plus élevés et à une volatilité de l’inflation toujours importante. »

Ils envisagent également que les objectifs de politique monétaire, y compris les objectifs d’inflation, soient ajustés dans nos économies surendettées. Olivier Blanchard, ancien économiste en chef du FMI, n’a-t-il d’ailleurs pas suggéré qu’un objectif d’inflation de 3 à 4 % pourrait être plus efficace que l’objectif traditionnel de 2 % ?

Et S&V de rappeler que dans les années 1970, « au cours de ce qui était alors la 3ème vague d’inflation, le cours de l’or avait été multiplié environ par 7, ce qui correspondrait à une multiplication par 5 compte tenu de la moindre intensité des vagues d’inflation contemporaines[3]. »

Conclusion : la mort du portefeuille 60/40

Les deux Autrichiens résument leur propos dans les termes suivants : « L’une de nos principales thèses est que la phase de Grande modération est enfin terminée. Pendant 4 décennies, les taux d’inflation et les taux obligataires ont évolué structurellement à la baisse jusqu’à passer en-dessous de zéro. Le niveau d’inflation plus élevé s’accompagnera d’une plus grande volatilité de l’inflation. Les investisseurs doivent faire face à cette nouvelle réalité, à cette nouvelle règle du jeu. »

Et quelle est la conséquence pratique de ce changement de cadre théorique ?

Et bien c’est tout simplement la mort du portefeuille 60/40, dont sont convaincus S&V.

Comme nous le verrons bientôt, cela amène les deux analystes d’Incrementum à proposer une nouvelle version de leur portefeuille, adaptée à l’« Ère des taux d’inflation élevés ». À lundi !

[1] S&V évoquent même le développement d’une théorie de l’inflation encore récente. « La théorie budgétaire du niveau des prix (“Fiscal theory of the price level” – FTPL) fournit des arguments en faveur d’une plus grande volatilité de l’inflation et de taux d’inflation plus élevés. Un représentant important de la FTPL est le célèbre économiste américain John Cochrane. Contrairement au monétarisme, ce cadre théorique relativement nouveau n’explique pas l’augmentation des taux d’inflation par une expansion excessive de la masse monétaire, mais incrimine la politique budgétaire. L’inflation augmenterait chaque fois que l’opinion prévaut que l’État ne sera plus en mesure d’honorer intégralement ses obligations futures. En termes techniques, l’inflation se produit lorsque la valeur actuelle des dépenses publiques futures dépasse la valeur actuelle des recettes publiques futures. […] La conséquence pratique pour les investisseurs est que ce n’est pas seulement le niveau absolu de la dette publique qui est déterminant pour l’évaluation de la solvabilité, mais aussi la confiance dans la capacité du gouvernement à rembourser les dettes futures. »

[2] Pour ce qui est des Etats-Unis, qui que soit le prochain président américain, S&V font le parallèle entre la période actuelle et la politique menée dans les années 1960, « le beurre et les canons », et sa conséquence inévitable : la hausse de l’inflation. Comme le rappellent les deux Autrichiens, « Dans les années 1960, Lyndon B. Johnson avait voulu construire la Grande Société et mener la guerre du Viêt Nam en même temps. En conséquence, le taux d’inflation avait atteint plus de 6 % à la fin des années 1960, après avoir été largement inférieur à 2 % pendant la majeure partie de la première moitié des années 1960. Il en sera de même cette fois-ci, même si la transformation en une Société verte, l’équivalent de la notion de Grande société des générations contemporaines, doit finir par réussir. »

[3] Comme le rappellent S&V, dans les années 160 et 1970, « La 1ère vague d’inflation a frappé les États-Unis de 1967 à 1972. Elle a culminé à 6,4 % en février 1970, suivie d’une 2ème vague d’inflation plus importante, qui a atteint 12,2 % en novembre 1974, avant de tomber à 5 % en novembre et décembre 1976. Mais la hausse la plus forte était encore à venir. Avec le second choc pétrolier, le taux d’inflation est reparti à la hausse. En mars 1980, il a atteint le niveau record de 14,6 %, qui n’a depuis jamais été dépassé. »

0 commentaires