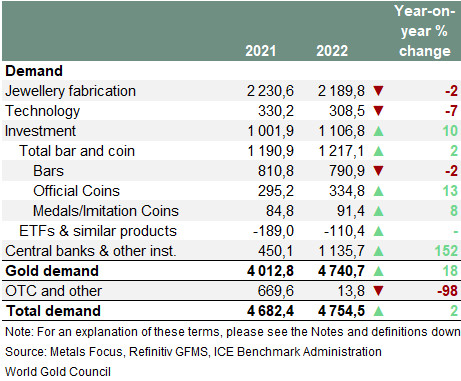

Le Conseil mondial de l’or indique que sur 2022, la demande d’or en provenance de la bijouterie est en baisse de -3%, celle de la technologie de -7%, quand celle en provenance de l’investissement est en hausse de +10%. Quid de la demande en provenance des banques centrales ? Et qu’en est-il de l’offre d’or ? Nous passons au crible l’un des rapports du Conseil mondial de l’or (CMO) qui aura abouti aux résultats les plus mystérieux…

Banques centrales : frénésie d’achats… non identifiés… et un record de 55 ans ?

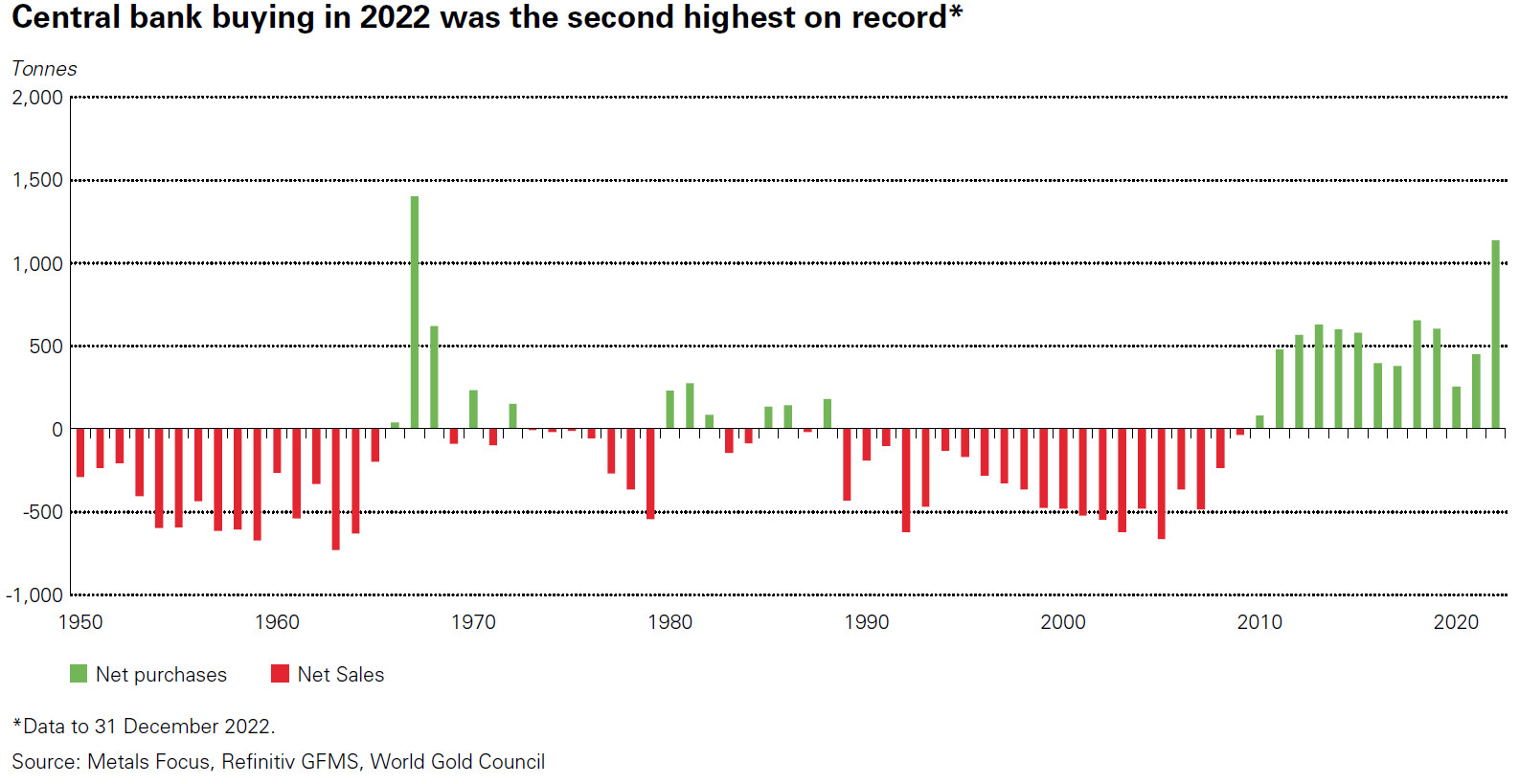

En 2022, les banques centrales ont accumulé 1 136 tonnes d’or, dont pas moins 417 tonnes durant le seul 4ème trimestre. On n’avait pas vu de tel chiffre depuis 1967 (alors que le dollar était encore lié au métal jaune), ce qui constitue donc un record de 55 ans… enfin modulo les quelques remarques que nous aborderons plus loin! Si l’on en croît les chiffres du CMO, le taux d’augmentation de la demande des banques centrales par rapport à 2021 est évidemment spectaculaire : il se monte à +152%.

Voilà 13 années que les banques centrales sont repassées acheteuses net d’or

Autant dire que le plus bas de 2020 semble loin derrière nous.

La demande d’or des banques centrales en 2022 a été la 2ème la plus élevée jamais enregistrée (tonnes, 1950-2022)

A fin 2022, cela fait donc 13 années consécutives que les banques centrales sont repassées à l’achat (selon les chiffres du CMO), pour un total de 6 815 tonnes de métal accumulées sur l’ensemble de la période. Il est frappant de constater comment les barres vertes ont succédé aux barres rouges après la crise de 2008.

A combien de tonnes se montent les réserves (stock) d’or des banques centrales par pays ?

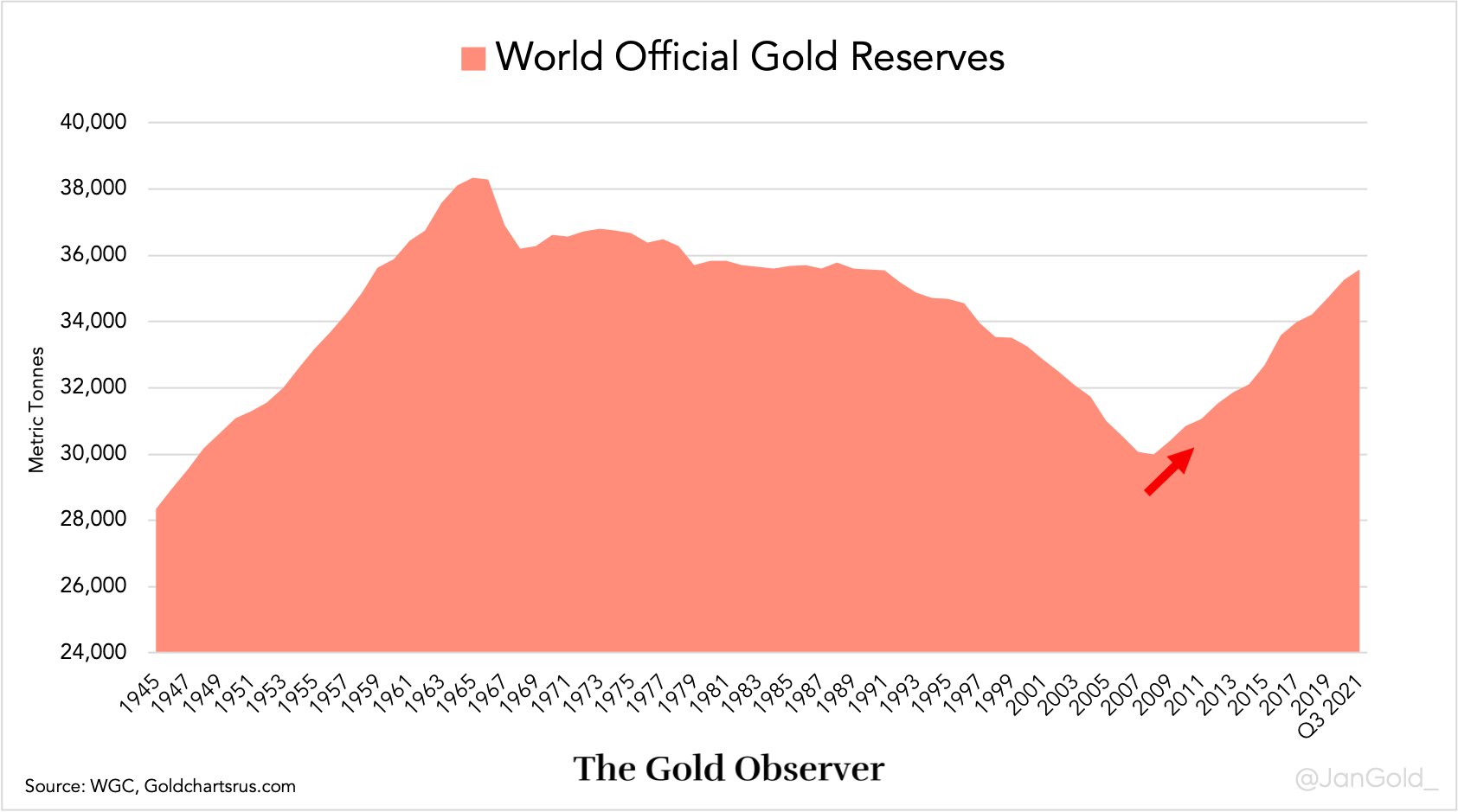

A fin décembre 2022, le stock mondial des réserves officielles d’or dépassait les 35 000 tonnes. Autrement dit, lors du seul 4ème trimestre 2022, les achats d’or des banques centrales ont conduit le stock mondial à augmenter de plus de 1% ! Comme le relève Jim Rickards, « C’est le plus grand volume d’or jamais acheté par les banques centrales en un seul trimestre civil. »

Réserve officielles d’or (1945 – T3 2021)

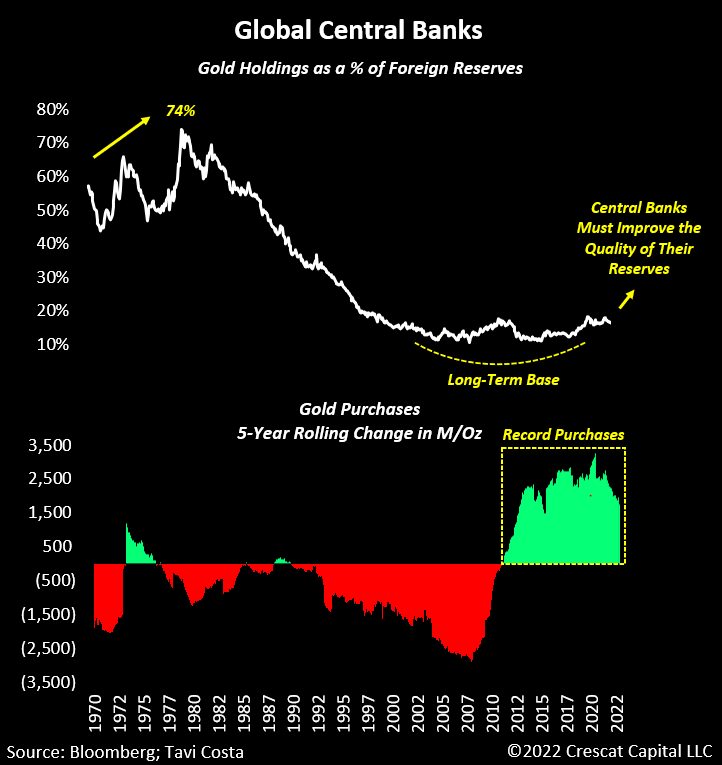

Par conséquent, exprimé en pourcentage des réserves officielles mondiales, l’or reprend du poil de la bête.

Pourcentage d’or dans les réserves officielles mondiales (1970 – décembre 2022)

Voilà pour les généralités.

C’est lorsque l’on se penche sur les détails que les ennuis commencent…

Quelles banques centrales ont acheté de l’or ? Mystère…

« Les achats ont été effectués principalement par les banques des marchés émergents, notamment la Turquie et la Chine », résume le CMO.

Seulement voilà, comme l’indique le syndicat de l’industrie minière occidentale, « la majorité [de ces achats] n’a pas été déclarée » par quelque banque centrale que ce soit. Le CMO ne s’en cache pas : les 1 136 tonnes de métal dont on parle correspondent à « la combinaison des achats déclarés et d’une estimation substantielle des achats non déclarés. » Une grande partie des achats qui a contribué à pousser les achats d’or des banques centrales à leur niveau le plus élevé depuis 55 ans provient donc d’acteurs encore inconnus à ce jour.

Est-ce inhabituel ?

Le processus standard est le suivant : une banque centrale procède à des achats d’or, elle informe le FMI de l’augmentation de ses réserves officielles, Metals Focus traite ces informations et les fournit au CMO qui les relaie dans ses GDT.

Seulement voilà, comme l’indiquait le CMO dans ses GDT du 3ème trimestre, « il n’est pas rare que les institutions officielles ne déclarent pas publiquement leurs avoirs en or ou le fassent avec un certain décalage. » (On notera cependant qu’il est dommage que le CMO ne fasse pas figurer cette mention dans la rubrique « notes et définitions » de ses GDT, comme le fait remarquer MacroTourist sur Twitter.)

Que certaines banques centrales mettent du temps à procéder à cette déclaration ou qu’elles préfèrent garder le secret, le CMO procède à une estimation des quantités non-déclarées (lesquelles peuvent se baser sur des informations confidentielles, comme spécifié dans cette note méthodologique), et révise ses chiffres en fur et à mesure que certaines banques centrales sortent du bois.

Ceci posé, voici ce que l’on sait :

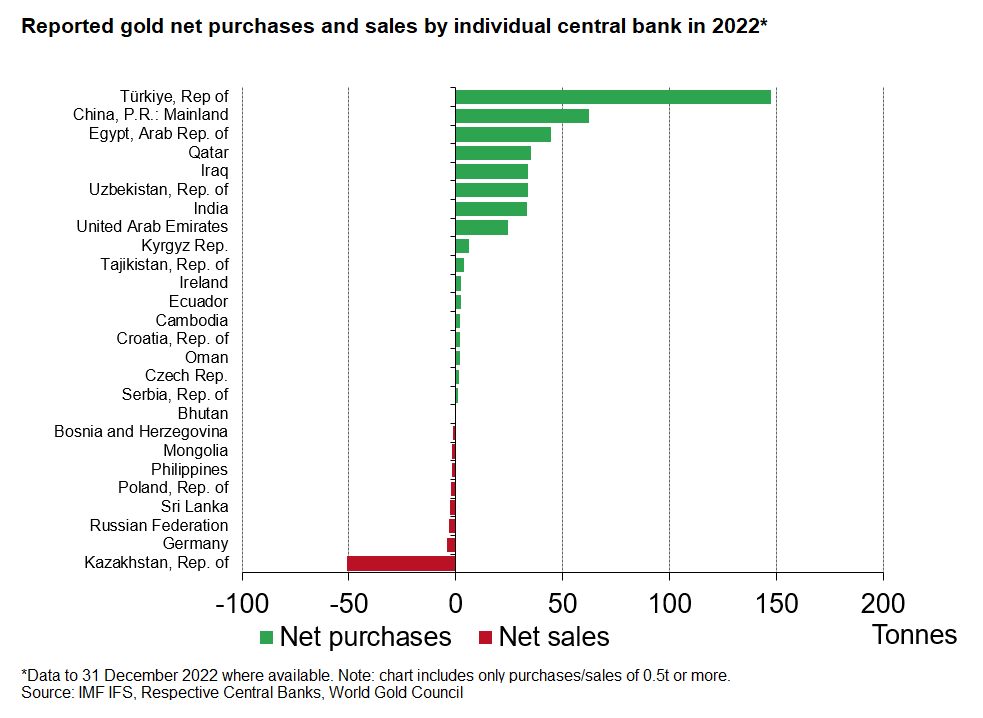

- C’est la Turquie qui a rapporté les achats officiels d’or les plus élevés. Istanbul a ajouté 148 tonnes à ses réserves en 2022, portant son stock d’or à 542 tonnes.

- La Chine a officiellement acheté de l’or en 2022 (une première depuis septembre 2019, si l’on se fie à la communication chinoise officielle). En ajoutant 62 tonnes d’or à ses stocks, la Banque populaire de Chine détient désormais (officiellement) 2011 tonnes d’or.

- Les banques centrales du Moyen-Orient ont également été très actives du côté de la demande, l’Egypte, le Qatar, l’Irak, les EAU, l’Oman, la République kirghize et le Tadjikistan augmentant significativement le montant de leurs réserves.

- Le Kazakhstan s’est en revanche séparé de 51 tonnes d’or.

Achats et ventes nets d’or déclarés par les banques centrales en 2022, selon les informations disponibles au 2 février 2023

Quoi qu’il en soit, au total, le CMO et Metal Focus ne sont donc pas en mesure de nous dire quelles banques centrales ont acheté la bagatelle de quelques centaines de tonnes qui restent à ce jour non identifiées. Tout le monde se demande bien sûr qui pourraient être ces acheteurs mystérieux (si tant est que les estimations du CMO soient réalistes et que ces acheteurs existent bel et bien)…

Bloomberg, 1er novembre 2022 : « Qui sont les mystérieux acheteurs responsables du boom de l’or des banques centrales ? »

Certaines informations arrivent au compte goute, mais le mystère des achats officiels d’or du deuxième semestre 2022 est encore loin d’être élucidé…

3 février 2023 : « Les données du FMI ont été mises à jour cette nuit, ce qui signifie que les achats/ventes d’or des banques centrales suivantes intervenus en décembre n’ont pas été pris en compte dans [les statistiques du CMO] : Tadjikistan +2,7 tonnes ; Émirats arabes unis -5,0 tonnes. Celles-ci seront reprises dans les données de la mise à jour du mois prochain. »

Prenons à présent un peu de recul.

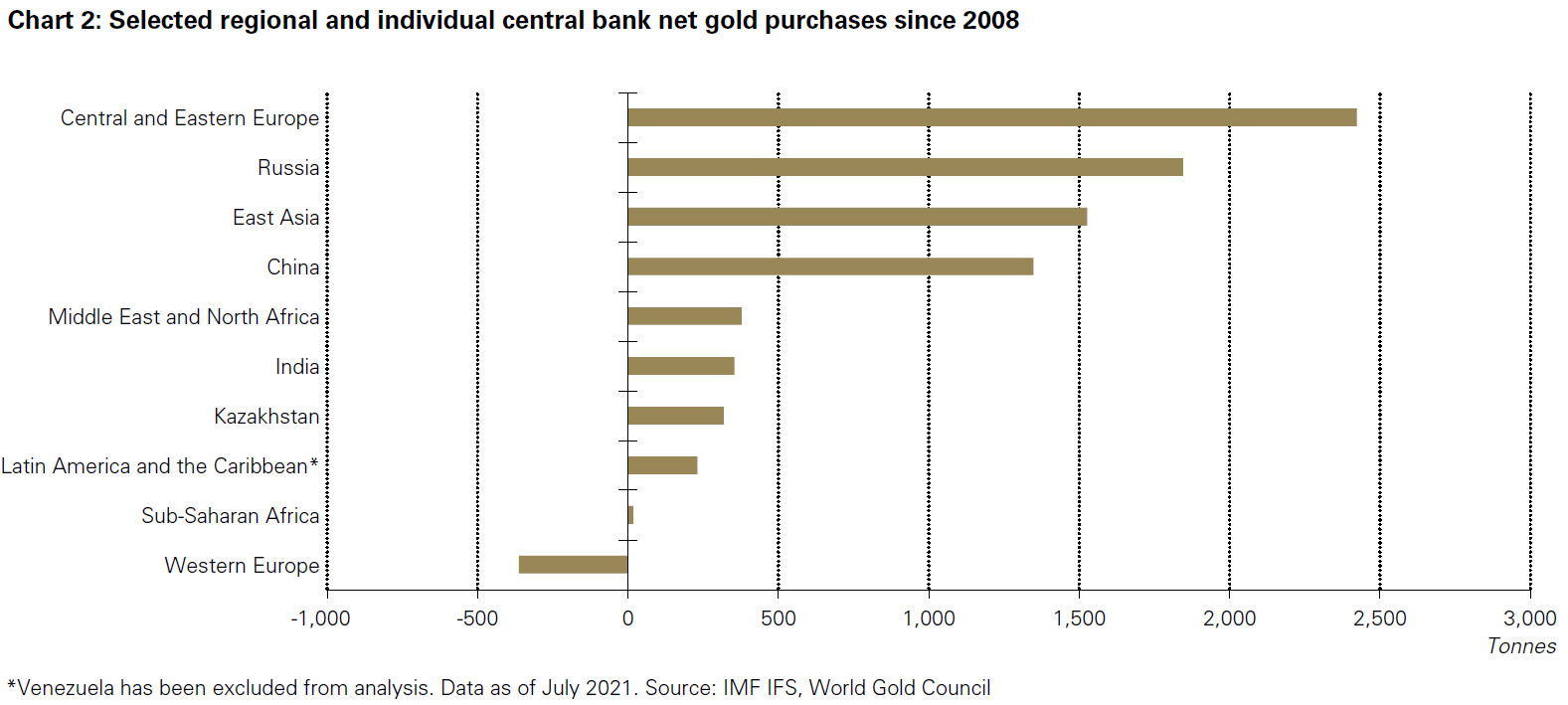

Selon les chiffres du CMO, les banques centrales sont redevenues acheteuses nettes d’or en 2010. Ce graphique, certes daté d’un an et demi, atteste du fait que l’augmentation de leurs réserves de métal est un phénomène relatif aux seules banques centrales des économies émergentes et en développement (à l’exception de quelques pays d’Europe centrale et orientale).

Origine des achats d’or par le secteur officiel (sélection de pays, 2008 – juillet 2021)

Globalement, seuls les pays qui n’ont pas encore beaucoup d’or en réserve en achètent. Les États-Unis et les pays d’Europe occidentale ne sont pas acheteurs.

Qu’est-ce qui a motivé ces achats colossaux ?

Le CMO indique que « l’incertitude géopolitique et l’inflation élevée ont été soulignées comme les principales raisons de détenir de l’or. »

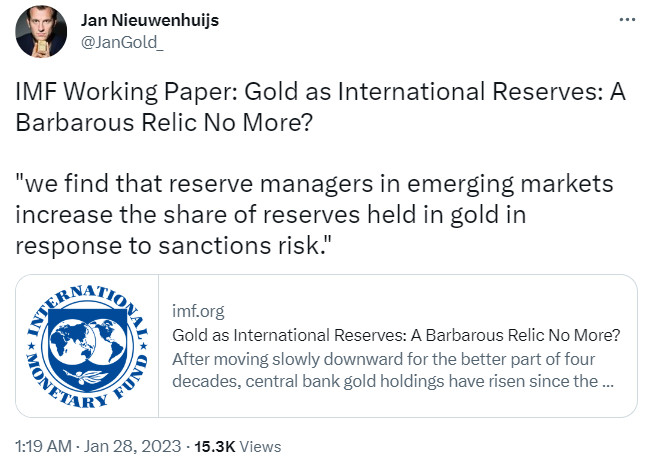

Si vous voulez mon avis, il semble aussi que certaines banques centrales aient tiré les leçons du gel par l’Occident des réserves de devises russes en dollars, en euros, en livres et en yens au printemps 2022. C’est d’ailleurs ce qu’indiquait le FMI lui-même dans un rapport publié le 27 janvier 2023.

28 janvier 2023 : « Working paper du FMI intitulé ‘’L’or en tant que réserve internationale ne serait-il plus une relique barbare ?’’ « Nous constatons que les gestionnaires de réserves des marchés émergents augmentent la part des réserves détenues sous forme or en réponse au risque de sanctions [NDLR : par les États-Unis, le Royaume-Uni, l’Union européenne et le Japon]. » »

Il nous faut enfin aborder un dernier point au sujet de ce que le syndicat de l’industrie minière occidentale ignore.

Résidu statistique et bilan de la demande totale d’or (européenne, suisse, américaine, russe, à l’étranger)

Pour faire le bilan de la demande d’or, il faut ajouter à la demande identifiée par le CMO le fameux résidu statistique de la rubrique « achats/ventes de gré à gré et autres », c’est-à-dire les achats dont le CMO sait qu’ils ont été réalisés, mais qu’il ne peut pas cependant identifier. Gigantesque en 2021 (669,6 tonnes), celui-ci ne se monte qu’à 13,8 tonnes en 2022.

Ajoutez ces différents segments de la demande et vous aboutissez à la « demande totale » d’or, laquelle s’est montée à 4 754,5 tonnes en 2022, en hausse de +2% par rapport à 2021.

Répartition de la demande totale d’or par secteurs en 2021 et en 2022, selon la présentation du CMO

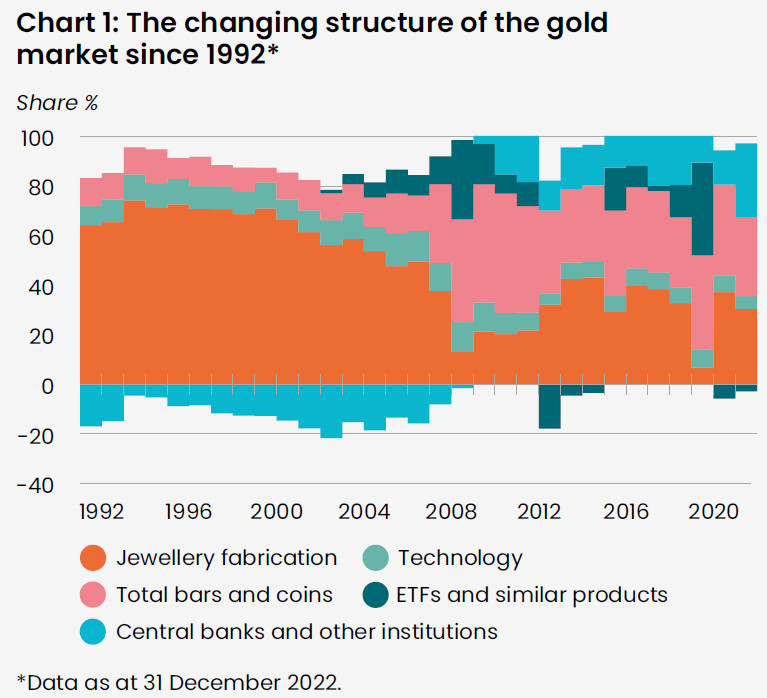

Levons quelques instants le nez du guidon. Comme on peut le constater sur ce graphique qui représente l’évolution de la structure de la demande de la demande d’or entre 1992 et 2022, le marché a subi une transformation extraordinaire.

Evolution de la structure de la demande d’or (1992-2022)

Comme l’écrit le CMO, « Au début des années 1990, la demande d’or était essentiellement le fait des consommateurs [NDLR : bijouterie et technologie]. […] En revanche, au cours de la dernière décennie, la fabrication nette a représenté une part saine, mais plus faible, de 44 % de la demande annuelle moyenne d’or, reflétant les développements au sein de l’industrie aurifère, le contexte macroéconomique et les variations du cours de l’or. […] Le rôle combiné de l’or en tant que bien de consommation et actif d’investissement atteste de sa double nature unique et son rôle efficace en tant que diversificateur.

La répartition géographique de la demande a également changé au cours des 30 dernières années. Lorsque le premier GDT a été publié, la demande asiatique représentait 45 % du total mondial. Aujourd’hui, la région en représente près de 60 %, sous l’effet de la transformation de la croissance économique, notamment en Inde et en Chine. Cela illustre clairement que l’accroissement de la richesse est l’un des principaux moteurs de la demande d’or sur le long terme. »

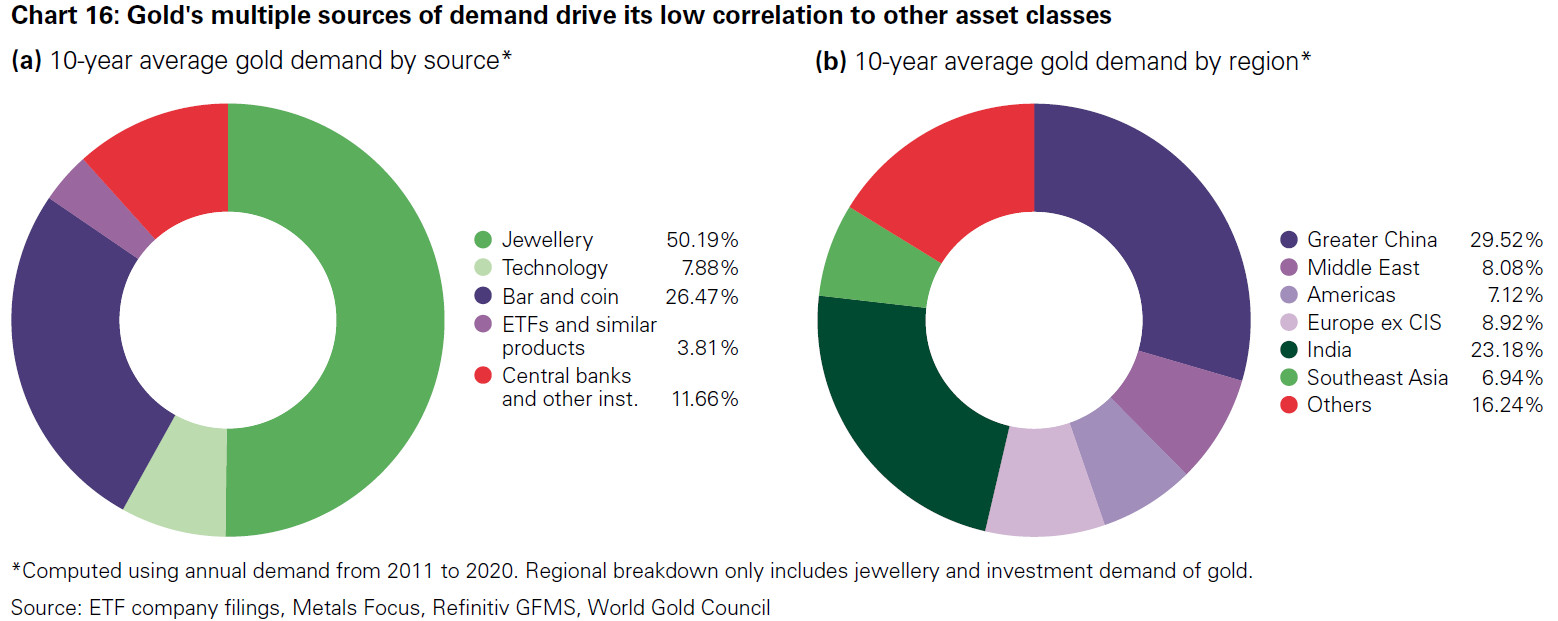

Voici enfin la demande d’or moyenne sur la décennie 2011-2020 par source et par région.

Demande d’or moyenne sur 10 ans par source et par région (2011-2020)

Passons maintenant à l’offre d’or.

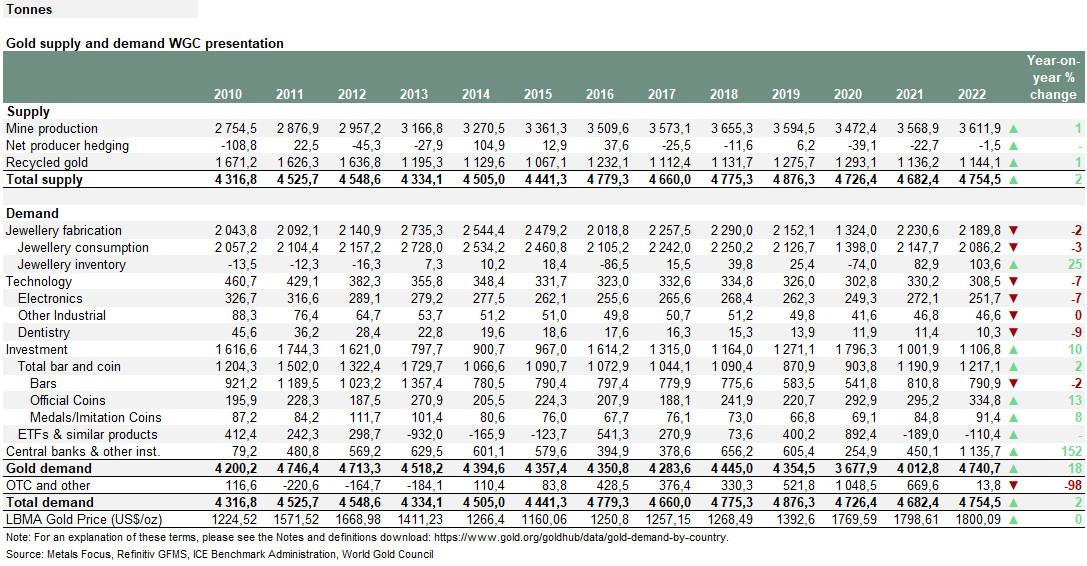

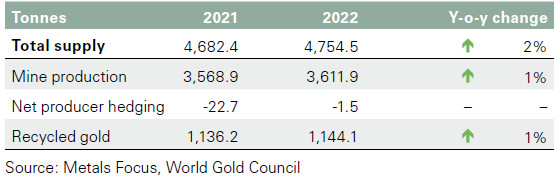

A 4 755 tonnes, l’offre totale d’or est en hausse de 2% en 2022

Avec 4 754,5 tonnes, l’année 2022 a enregistré une offre totale d’or en hausse de 2%, ce qui met fin à 2 années consécutives de baisse.

Offre et demande d’or selon la présentation du Conseil mondial de l’or (tonnes, 2010-2022)

(N.B. : si le tableau est trop petit, je vous renvoie à la source afin que vous puissiez le consulter dans une résolution plus élevée.)

Voyons tout d’abord ce qu’il en a été de la demande primaire.

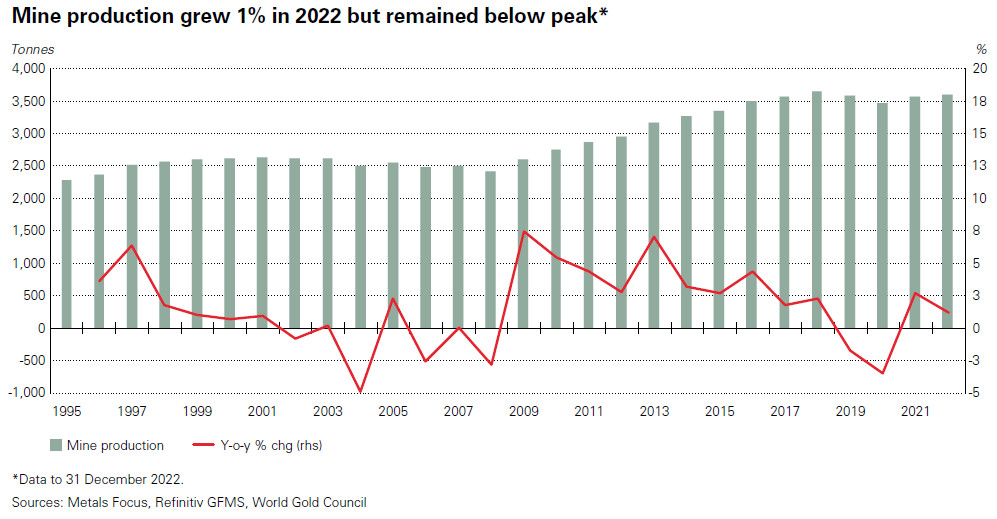

Production minière d’or : après 2 années de baisse, retour de la hausse

A 3611,9 tonnes, la production minière a augmenté de seulement +1%, mais demeure en-deçà de son record de 2018 (3 655,3 tonnes). En 2022, les contraintes découlant du Covid-19 n’ont quasiment pas impacté la production minière, mais l’hypothèse de Pierre Lassonde au sujet du pic de production aurifère est donc toujours d’actualité.

Production minière annuelle mondiale (barres vertes) et taux d’évolution annuelle (en rouge) (1995-2022)

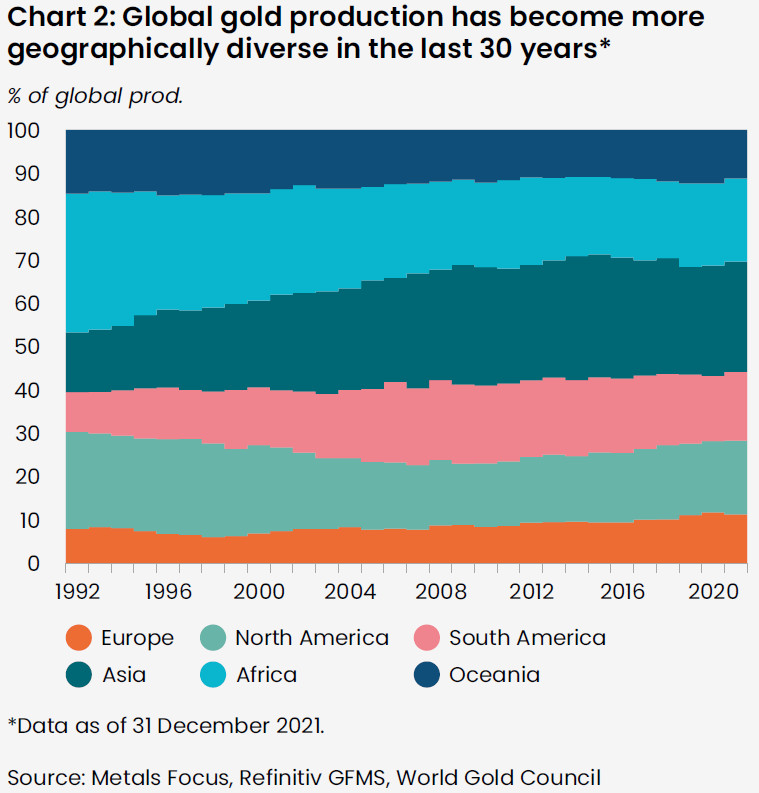

Si l’on envisage la situation sur 30 ans, alors on constate que « non seulement la production minière est plus diversifiée que jamais, mais elle est également mieux répartie entre les différentes régions », ce qui joue à la baisse sur la volatilité du cours de l’or en réduisant le risque de choc d’offre, comme l’indique le CMO.

Origine de la production minière mondiale d’or par région (1992-2022)

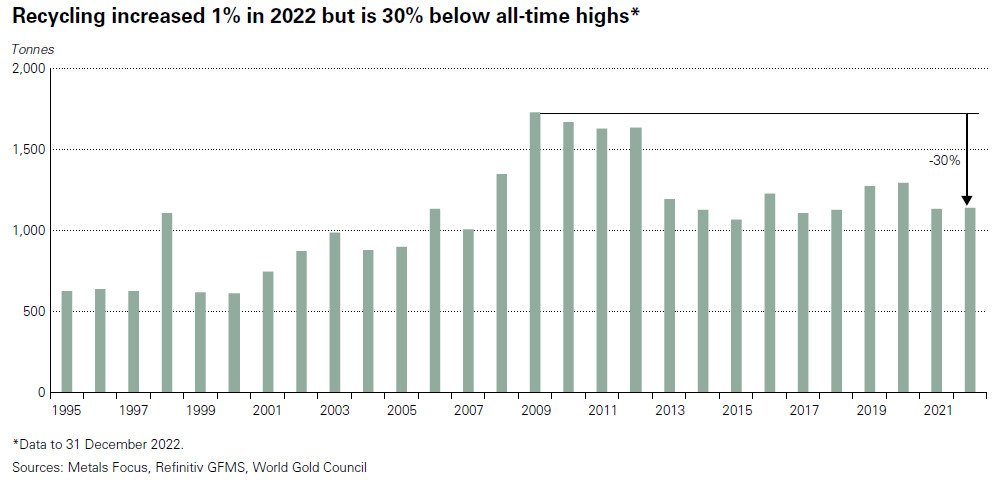

Recyclage d’or : toujours 30% en-dessous du pic de 2009

A cette offre primaire vient s’ajouter l’offre secondaire, c’est-à-dire le recyclage de métal jaune qui a augmenté de 1% en 2022, pour s’établir à 1 144,1 tonnes.

Le recyclage annuel mondial a augmenté de 1 % en 2022, mais il reste inférieur de 30 % à son niveau record de 2009

Hedging net des sociétés d’exploitation minière

Ajoutez enfin à cela le hedging net des sociétés d’exploitation minière (-1,5 tonnes – une paille), et vous arrivez à une offre globale d’or de 4 754,5 tonnes pour 2022.

Ceci posé, le moment est venu de conclure.

Lingots vs or papier : en 2022, nous avons assisté à une ruée sur la valeur refuge qu’est le métal physique !

Depuis 2021, nous assistons à des évolutions intéressantes de la demande d’or au niveau mondial :

- Les investisseurs délaissent les ETF ;

- Leurs achats physiques de pièces et lingots augmente significativement ;

- Dans un contexte où les achats des banques centrales (des économies émergentes et en développement) passe au travers du toit, pour atteindre leur record depuis 1967.

Cela m’inspire deux remarques :

- L’air du temps est marqué par une nette préférence des intervenants pour le métal physique, au détriment du métal papier ;

- La dernière fois que les banques centrales ont acheté autant de métal jaune, un marché haussier de 13 ans s’en est suivi jusqu’en 1980, comme le relève Jan Nieuwenhuijs.

A lundi !

0 commentaires