Le 26 février 2022, le camp occidental a décidé de geler les réserves de devises détenues par la Russie à l’étranger et de la bannir du réseau de paiement SWIFT, après l’invasion de l’Ukraine le 24 février. Suite à cette décision comparable au choc Nixon de 1971, les BRICS+ ont rétorqué sur le terrain de la géoéconomie.

Dans la 18ème édition de leur rapport In Gold We Trust, Ronald-Peter Stöferle et Mark J. Valek (S&V) présentent et décodent les nouvelles arènes de l’épreuve de force géopolitique.

L’épreuve de force entre blocs, de la géopolitique à la géoéconomie

Alors que la guerre en Ukraine continue de faire rage, la période récente est marquée par 2 mutations majeures au plan géopolitique :

- L’ouverture d’un nouveau conflit militaire au Moyen-Orient, suite à l’attaque terroriste du Hamas contre Israël le 7 octobre 2023 ;

- Le retour de la géoéconomie sur le devant de la scène.

C’est ainsi une nouvelle phase qui s’ouvre pour l’épreuve de force géopolitique entre le bloc occidental et ses opposants, selon S&V.

Les deux analystes s’inquiètent d’un Moyen-Orient dans lequel la Chine et la Russie affichent leur soutien à l’Iran et à ses alliés, en opposition à l’alliance traditionnelle entre l’Occident et Israël.

Et pour cause, la configuration en cours rappelle la mise en garde énoncée par Zbigniew Brzezinski dans son célèbre livre du 1997, le Grand Échiquier :

« Potentiellement, le scénario le plus dangereux serait une grande coalition de la Chine, de la Russie et peut-être de l’Iran, une coalition « anti-hégémonique » unie non pas par une idéologie mais par des griefs complémentaires. Cette coalition rappellerait, par son ampleur et sa portée, le défi posé autrefois par le bloc sino-soviétique, même si cette fois la Chine en serait probablement le chef de file, et la Russie le suiveur. »

Ce scénario du pire va-t-il se transformer en prophétie ?

Nous allons le découvrir dans les années à venir…

Quoi qu’il en soit, une chose est sure, selon S&V : « l’ère de la mondialisation, c’est-à-dire l’idée de pacifier le monde et de démocratiser les États par le libre-échange (« le changement par le commerce »), appartient désormais au passé. »

Avec la guerre en Ukraine, la géopolitique est revenue sur le devant de la scène, bouleversant le grand jeu économique et monétaire. L’épreuve de force internationale se déroule ainsi de plus en plus au niveau de ce qu’il est convenu d’appeler la géoéconomie. Le think-tank britannique Chatham House définit cette notion comme « le recours à des outils économiques afin de promouvoir des objectifs géopolitiques.»

Après la militarisation des devises occidentale, la militarisation de l’or… et du pétrole ?

L’un de ses aspects centraux ne vous est pas étranger : il s’agit d’une demande d’or toujours très élevée de la part des banques centrales.

Une autre facette de la géoéconomie est quant à elle encore dans les coulisses : le pétrole.

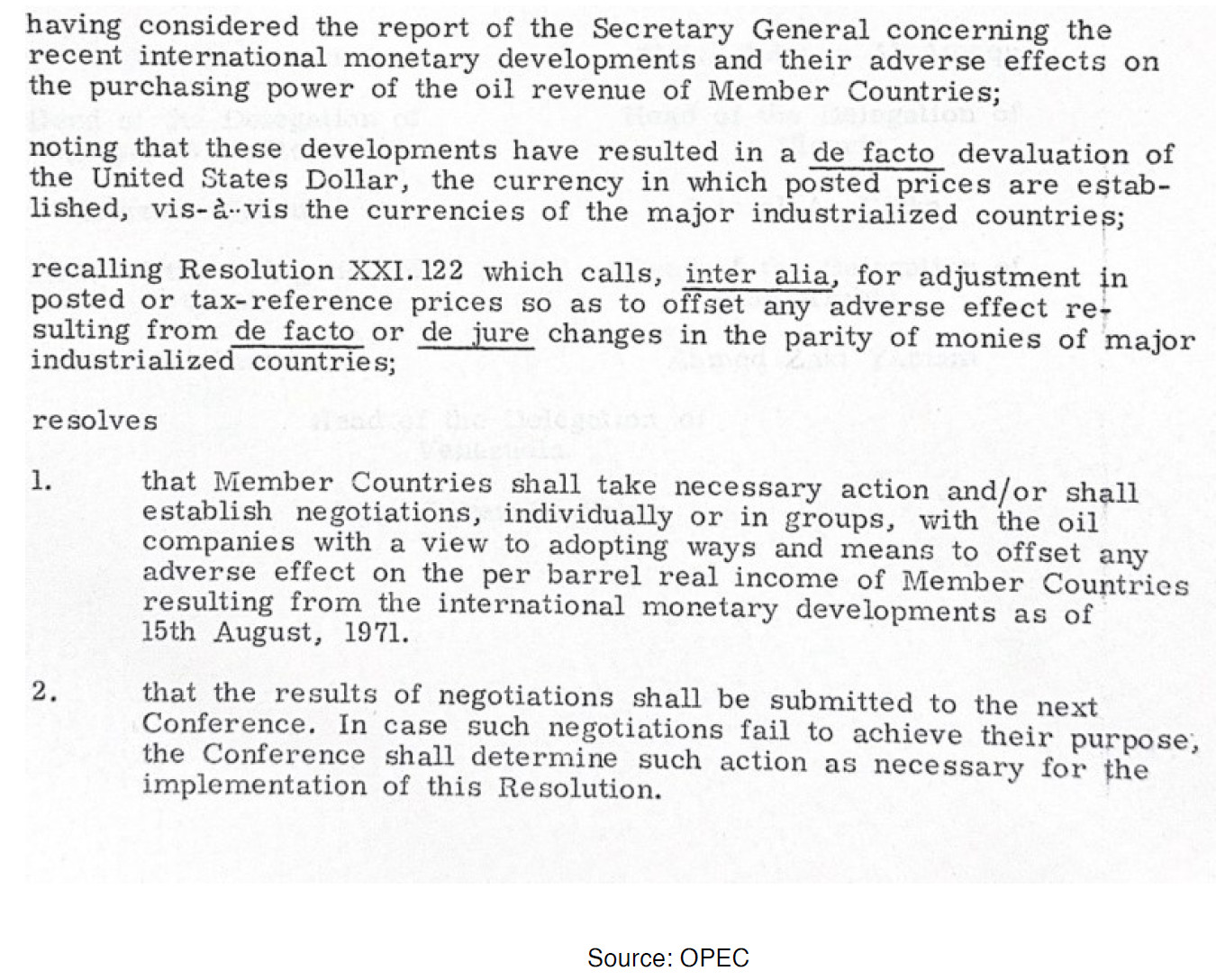

À ce sujet, S&V ont un triste scoop à nous annoncer : « Il est peu su que la hausse des prix du pétrole au début des années 1970 a été une réaction directe des pays de l’OPEP à la fermeture du guichet de l’or le 15 août 1971. Ce découplage « temporaire » entre le dollar américain et l’or a été interprété par les membres de l’OPEP comme une dévaluation du dollar américain, ce qui a en conséquence réduit leurs recettes pétrolières en termes réels. C’est ce que montre le procès-verbal de la 25ème réunion (extraordinaire) de l’OPEP qui s’est tenue à Vienne le 7 octobre 1971, et que l’OPEP a eu l’amabilité de nous fournir en exclusivité : »

Pourquoi cela est-il important ?

Parce qu’« Aujourd’hui encore, il existe un potentiel suffisant pour une récession d’origine géoéconomique dans le cadre de l’épreuve de force géopolitique. […] Le risque d’un choc pétrolier ou de matières premières délibérément provoqué pour des raisons politiques est sous-estimé par de nombreux acteurs du marché, malgré la spirale des sanctions en cours. [Une pénurie artificielle] déclencherait une nouvelle vague d’inflation, susceptible de provoquer des turbulences économiques bien plus graves que celles des derniers trimestres. Des troubles politiques et sociaux seraient dans ce cas à prévoir », expliquent S&V.

Le décor ainsi planté, analysons à présent le jeu des différents acteurs.

À tout seigneur, tout honneur : commençons avec les Etats-Unis, et le dollar américain.

Dédollarisation du système monétaire : mythe ou réalité ?

Commençons par un bref rappel historique.

Économie mondiale : qu’est-ce qui a permis l’hégémonie du dollar ?

Le dollar bénéficie d’une série d’avantages structurels lui ayant permis de devenir la monnaie de réserve mondiale, et de préserver son hégémonie sur la durée.

Voici la liste S&V qu’en dressent S&V :

- Le marché obligataire le plus profond et le plus liquide au monde ;

- Une convertibilité élevée dans presque toutes les devises ;

- L’État de droit le plus efficace au monde ;

- Des règlements effectués sur le réseau SWIFT ;

- Le caractère sans égal de la puissance militaire américaine ;

- La position géographique stratégique des Etats-Unis.

Mais vous le savez, l’heure est à la dédollarisation.

Nombre d’analystes annoncent même la fin imminente du dollar américain, et la naissance toute aussi imminente d’une monnaie commune aux BRICS+.

Je leur recommande la lecture de cette édition du rapport IGWT, qui les ramènera (peut-être) à la réalité.

Le dollar, en meilleure forme que jamais ?

Le dollar est en train de mourir, mais il « est en train de mourir d’une mort étrange », observent S&V.

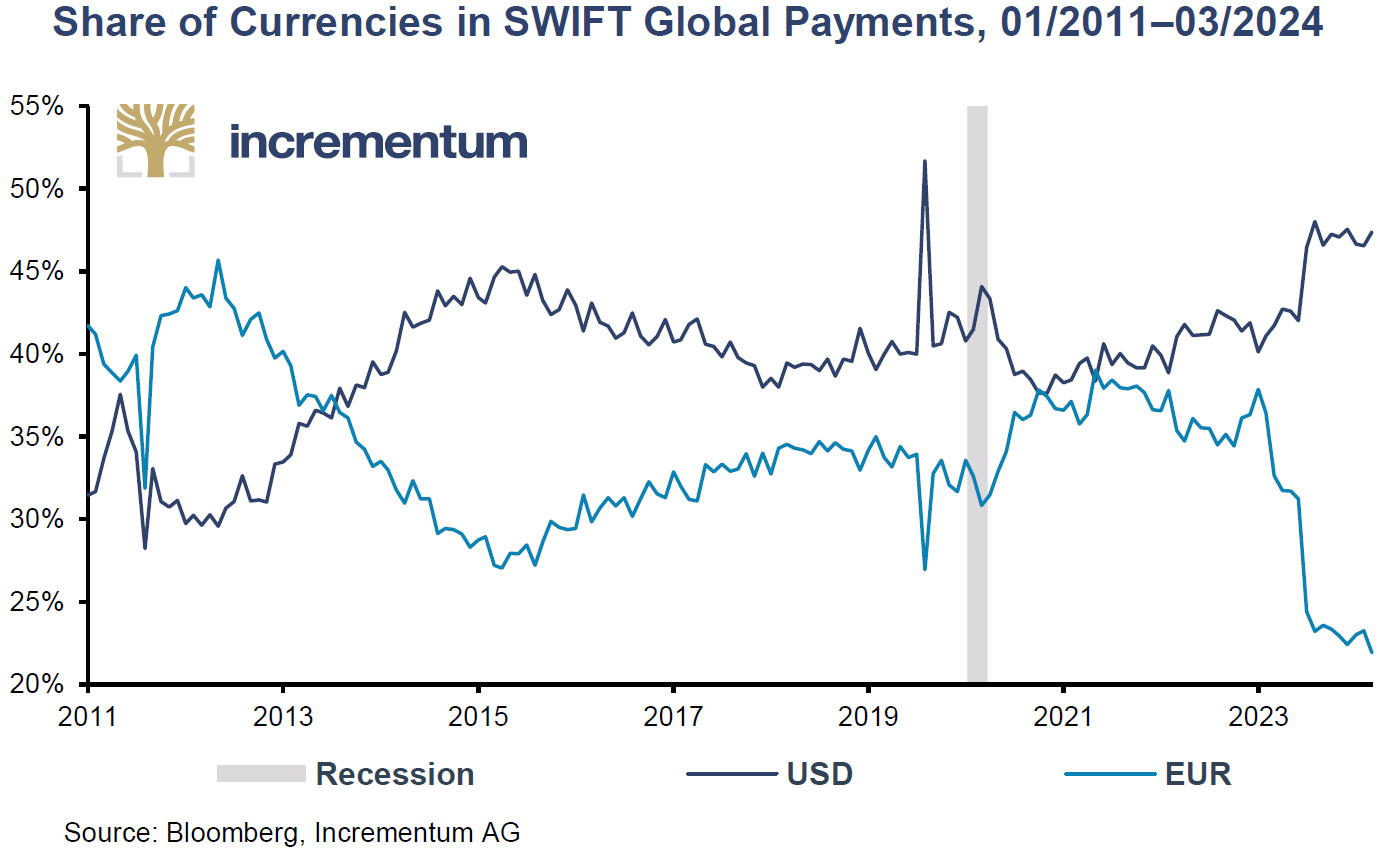

Abordons la question de la santé du dollar en commençant par son utilisation en tant que monnaie de règlement dans le monde sur le réseau de paiementinternational SWIFT. À l’été 2023, les transactions impliquant le billet vert ont atteint 46 % des échanges mondiaux, une performance très proche du record de 2020.

Part de l’euro et du dollar dans les paiements SWIFT à l’échelle mondiale (01/2011-03/2024)

De ce point de vue, ce serait plutôt pour l’euro qu’il faudrait s’inquiéter, dont la part dans les paiements SWIFT est passée de plus de 35% à moins de 25% au cours de la seule année 2023 !

Comment expliquer cette résilience de la devise américaine dans le commerce international ?

La réponse tient en 3 mots : effet de réseau.

Comme l’indiquent S&V, le dollar représente :

- 59 % des réserves de change mondiales ;

- Environ 80 % du commerce interrégional ;

- Plus de 50 % des factures commerciales mondiales ;

- La monnaie de base pour les swaps de devises et d’eurodollars ;

- La monnaie officielle principale de 9 pays ;

- La monnaie secondaire de 21 autres pays, parallèlement à leurs monnaies principale.

Voilà pourquoi l’effet de réseau du dollar est incroyablement puissant, ce qui rend l’émergence de concurrents très compliquée.

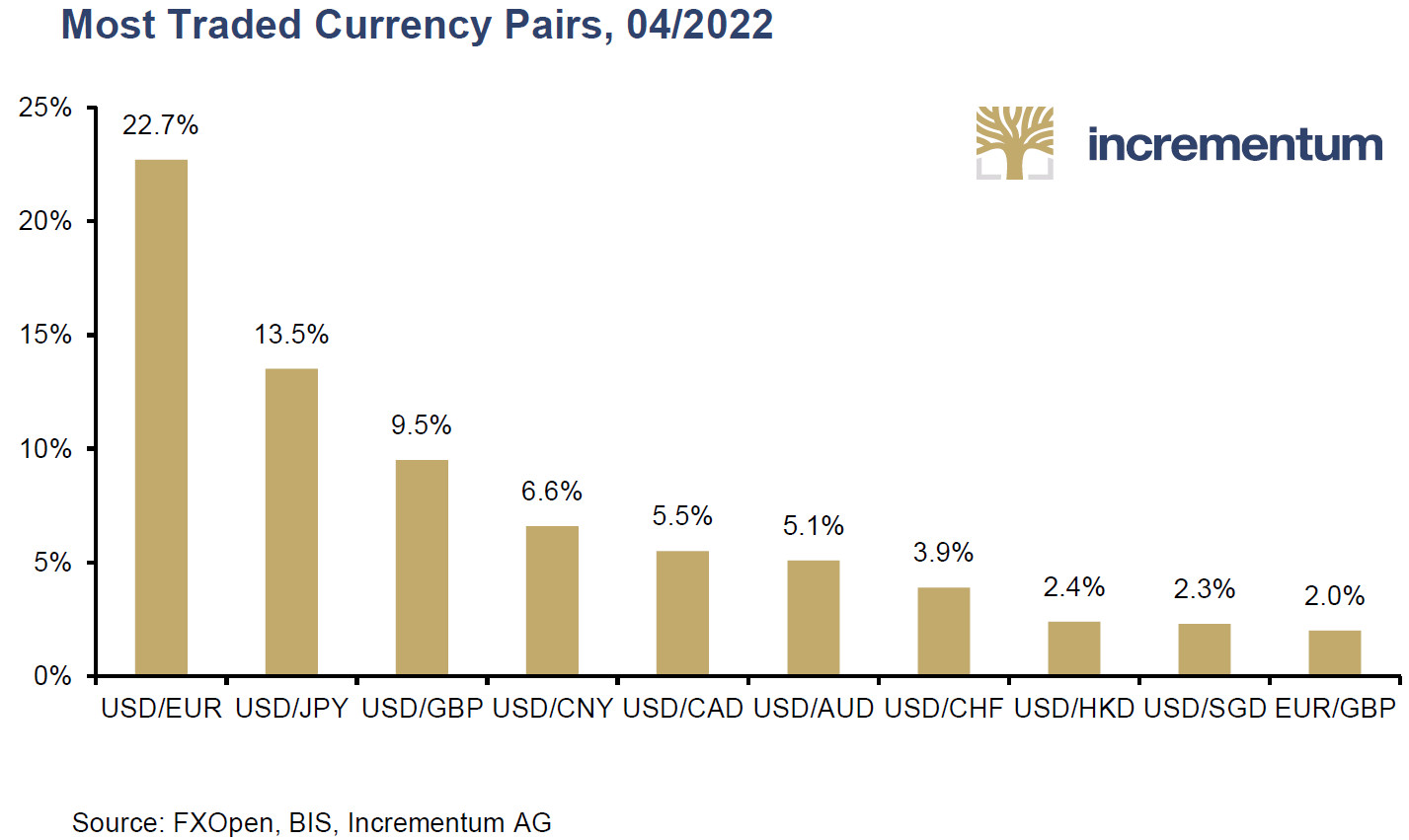

Sur le marchés des changes (FOREX), 9 des 10 paires de devises les plus liquides et les plus échangées impliquent le dollar ; c’est dire à quel point le défi est colossal pour les concurrents au billet vert !

Paires de devises les plus échangées (04/2022)

Alors bien sûr, il n’est pas faux pour autant que les BRICS+ mettent les bouchées doubles pour se dédollariser.

Dédollarisation des échanges commerciaux : où en sont les BRICS+ ?

Pourquoi les BRICS veulent-ils réduire leur dépendance au dollar ? Quel objectif ? A quand une monnaie, et quelle valeur ?

Les efforts des BRICS+ pour dédollariser leurs échanges commerciaux se poursuivent.

Les avancées les plus marquantes prennent la forme d’accords bilatéraux.

Inde

Ça y est, le sous-continent indien exprime enfin des velléités d’internationalisation de la roupie !

New Delhi n’en n’est à ce stade qu’aux prémices du développement international de sa monnaie, mais c’est une avancée majeure qui a eu lieu l’année passée.

Voici comment S&V racontent cet épisode :

« La Banque de réserve de l’Inde a publié en juillet 2023 un document décrivant un plan d’internationalisation de la roupie. Ce document comprend des discussions approfondies sur l’utilisation des lignes de swap, l’intégration des marchés offshore, une approche visant à accroître la liquidité de l’INR [le code boursier de la roupie] sur les marchés des changes, et bien plus encore. Le désir et le projet d’un système monétaire mondial multipolaire se concrétisent.

L’année dernière, les Émirats arabes unis ont expédié plus d’un million de barils de pétrole à l’Inde, réglant la transaction en roupies en septembre 2023. C’est la première fois que l’Inde paie des produits énergétiques dans sa propre monnaie. »

Moyen-Orient

Dans cette région, les deux acteurs qui pèsent le plus lourd sur la balance sont l’Arabie saoudite et les Émirats arabes unis.

Voici comment S&V résument les faits marquants des 12 derniers mois :

- « Les Émirats arabes unis tendent la main à des pays comme la Chine, la Russie, l’Inde, l’Égypte et d’autres encore, en proposant l’utilisation de monnaies locales pour les règlements pétroliers, et ont déjà réalisé des progrès tangibles.

- Par ailleurs, l’Arabie saoudites’est déclarée prête à accepter des monnaies locales pour les livraisons de pétrole. Le Royaume serait en train d’étudier la possibilité de recevoir des paiements dans d’autres monnaies régionales dans le cadre de sa stratégie de diversification de ses réserves. »

Alors que les Émirats arabes unis autorisent déjà les règlements de pétrole dans de multiples devises, la monarchie Saoud est en donc toujours au stade des déclarations d’intention : elle n’a pas encore franchi le Rubicon du commerce du pétrole dans des devises concurrents au dollar.

Chine

L’Empire du Milieu est bien entendu un acteur central en matière de dédollarisation.

Plutôt que de déflorer le sujet ici, je traiterai de cette question en détails dans un article dédié à la Chine.

Conclusion : vers une monnaie commune aux BRICS ? (voire une cryptomonnaie commune ?)

Malgré les efforts des BRICS+ pour dédollariser leurs échanges, « le dollar ne perd pas de terrain dans de nombreux domaines clés, et gagne même des parts de marché dans le paiement des transactions internationales ». Et pour cause : « les effets de réseau d’une monnaie de réserve sont extrêmement difficiles à surmonter », soulignent S&V.

Le dollar, c’est un peu comme le lait dans un milk-shake, pour reprendre la formule de Brent Johnson : il y en a de partout !

Un endroit où il y a cependant de moins en moins de dollars, c’est non pas au niveau des échanges internationaux, mais au niveau des réserves de change des banques centrales.

C’est pourquoi S&V posent la question suivante : n’assistons-nous pas plutôt à un phénomène de “de-bondization” (retrait des obligations du Trésor américain) plutôt qu’à un phénomène de “dedollarization” ?

C’est ce dont je vous parlerai la semaine prochaine, avant d’en venir à la question d’une potentielle monnaie commune aux BRICS…

À lundi !