Dans la 18ème édition de leur rapport In Gold We Trust, Stöferle et Valek dressent le bilan de l’activité des BRICS+ à l’aune des nouvelles arènes de l’épreuve de force géopolitique. Une monnaie commune aux BRICS+ ne semble ni pour demain… ni pour après-demain !

L’année passée, Ronald-Peter Stöferle et Mark J. Valek (S&V) nous avaient quittés quelques mois avant le 15ème sommet des BRICS+, qui s’est tenu des 22 au 24 août 2023 à Johannesburg, en Afrique du Sud.

Dans la perspective du prochain sommet qui se déroulera en Russie au mois d’octobre, l’heure est au bilan.

Le Sommet de Johannesbourg et ses suites

Quels pays composent les BRICS+ ?

Le Sommet de Johannesbourg était placé sous le sceau de l’élargissement. Le groupe de pays connu initialement (en 2009) sous le nom des BRIC (Brésil, Russie, Inde, Chine), puis des BRICS (avec l’adhésion de l’Afrique du Sud en 2011) a entériné une nouvelle mue.

Ces 5 pays en ont invité 6 autres à rejoindre leur alliance : l’Argentine, l’Égypte, l’Éthiopie, l’Iran, l’Arabie saoudite et les Émirats arabes unis.

Tous ont accepté l’invitation et ont adhéré à l’union au 1er janvier 2024, à l’exception de l’Argentine et de l’Arabie saoudite. On parle désormais des BRICS+.

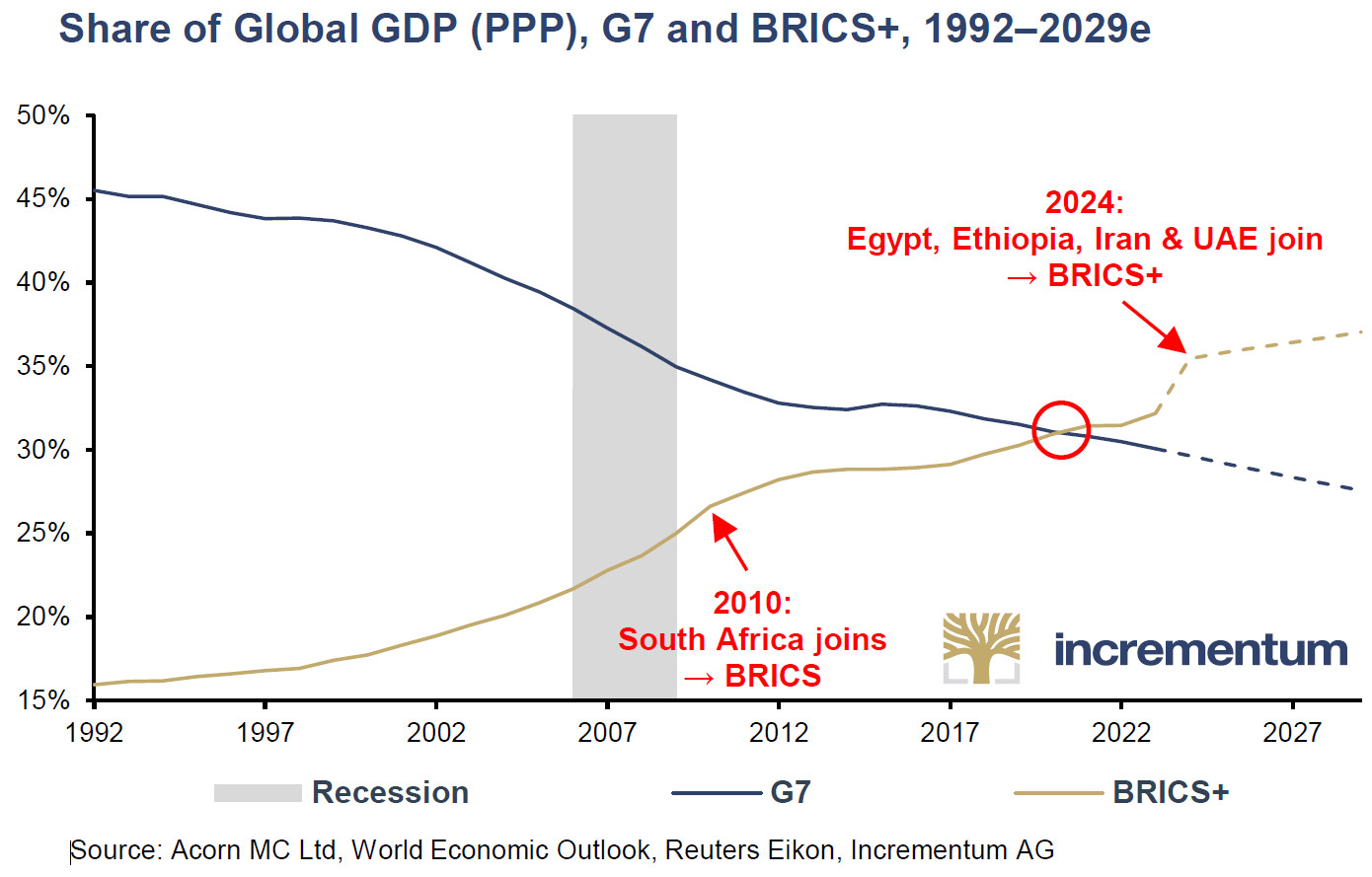

À ce stade, « l’alliance élargie des BRICS+ englobe près de la moitié de la population mondiale et un peu moins de 30 % du PIB mondial, ce qui en fait une force plus puissante que jamais », relèvent S&V.

Part du PIB mondial du G7 et des BRICS+ (en parité de pouvoir d’achat) (1992-2029, estimation à 2024)

Pourquoi l’Argentine et l’Arabie saoudite ne font-ils pas (encore) partie des BRICS+ ?

Du côté de Buenos Aires, la situation est claire et il n’y aura a priori pas à y revenir : le président Milei a décliné l’invitation, préférant se déclarer candidat à l’intégration de l’OTAN, liant ainsi le destin de l’Argentine au camp occidental et au dollar américain.

Pour ce qui est de l’Arabie saoudite, le doute plane. Le royaume, dont l’influence géopolitique s’accroît, n’a pas encore confirmé officiellement son acceptation. Comme l’indiquent S&V, « Cette hésitation montre à quel point cette adhésion est considérée comme une décision historique.

En incluant l’Arabie saoudite, les BRICS+ représenteraient 43 % de la production mondiale de pétrole et 44 % des réserves mondiales de pétrole. »

Il va sans dire que Washington n’apprécierait guère de voir son allié historique au Moyen-Orient rejoindre l’équipe adverse…

Qu’est-ce qui a été décidé à Johannesbourg ?

Au-delà de cet élargissement historique, les avancées majeures tournent autour de 2 grands axes que S&V résument dans les termes suivants :

- « Le sommet des BRICS qui s’est tenu à Johannesburg s’est distingué en prenant des mesures significatives pour développer et renforcer le groupe plus que jamais. Le sommet a transmis le message clair que l’ordre post-Seconde Guerre mondiale, longtemps remis en question, doit reconnaître la nouvelle réalité multipolaire et s’adapter en conséquence à l’ère contemporaine. […]

- Deuxièmement, les dirigeants des nations BRICS ont annoncé leur engagement à réduire la dépendance à l’égard du dollar et à accélérer le processus de dédollarisation du commerce international. Ils ont discuté des alternatives au dollar, y compris la possibilité de créer une monnaie commune. »

En effet, le dollar, qui demeure la principale monnaie de réserve mondiale et la principale monnaie pour le règlement des échanges dans le cadre du commerce international, pose des problèmes importants.

Par exemple, en Égypte et en Éthiopie, mais également en Argentine, l’économie est confrontée à une grave pénurie de dollars et à des taux d’inflation galopants.

À cela s’ajoute la militarisation du dollar, qui a atteint son paroxysme suite à l’invasion de l’Ukraine par la Russie.

La politique monétaire américaine exploitant la richesse d’autres nations et leur faisant supporter des risques financiers importants, il n’y a donc rien d’étonnant à ce que « la pression exercée par le billet vert sur le système économique mondial pousse certains membres à envisager d’autres solutions », comme le relèvent S&V.

Or depuis 2022, les BRICS+ ont changé de braquet.

Voici ce qu’expliquent S&V : « Au départ, la stratégie de la Russie et de la Chine visant à supprimer progressivement l’utilisation du dollar pour la fixation des prix des matières premières, les règlements commerciaux transfrontaliers et la plupart des opérations de change était essentiellement défensive. [Les deux pays] ont laissé les États-Unis prendre l’initiative des manœuvres géopolitiques et des faux pas stratégiques. Cependant, l’imposition de sanctions contre la Russie a radicalement changé la situation. Confronté à une pression considérable, Poutine a été contraint d’adopter une approche plus conflictuelle.

Autrement dit, les BRICS+ sont à présent à l’initiative, ils passent à l’attaque.

Ce qui nous amène à la question suivante…

Quel bilan tirer de l’intégration des BRICS ?

Les résultats sont… fort maigres !

À quand une alternative à SWIFT (et au FMI) ?

Le moins que l’on puisse dire, c’est que S&V doutent que ce projet finisse par se concrétiser.

« On dit que les nations BRICS travaillent sur une alternative à SWIFT, mais nous restons sceptiques quant à cette évolution. En fait, les solutions alternatives sont contradictoires », écrivent-ils.

A l’appui de leur diagnostic, les deux Autrichiens citent Norbert F. Tofall, chercheur au Flossbach von Storch Research Institute : « Afin de limiter les fluctuations de leurs monnaies nationales, les BRICS ont lancé en2014 ce que l’on appelle le Contingency Reserve Agreement (Accord de réserves pour imprévus – CRA). L’objectif du CRA est de fournir des lignes de crédit permettant aux banques centrales participantes de stabiliser les fluctuations de change sans risquer d’épuiser leurs réserves. Il s’agissait de créer une sorte d’alternative au FMI, mais cet objectif est loin d’avoir été atteint à ce jour.

En outre, la structure de base du CRA contredit et elle-même la dédollarisation envisagée. Étant donné que les BRICS ont des liens commerciaux étroits avec le bloc dollar, le mécanisme de stabilisation monétaire du CRA est logiquement basé sur le dollar américain. »

Au-delà de ce vice intrinsèque, il s’avère que 10 ans après son établissement, le CRA est… toujours inactif !

Et l’on se demande quand la machine se mettra en route, tant « ses fonctionnalités sont restreintes en raison d’une myriade de contraintes et de mesures de protection. L’unité de surveillance envisagée n’a pas encore été créée et aucune opération réelle d’aide à la balance des paiements n’a été menée ; seuls des exercices d’essai ont eu lieu », expliquent S&V.

Voilà pour le « FMI des émergeants ».

Et du côté de la « Banque mondiale des BRICS » ?

Où en est la Nouvelle banque de développement ? (acheter des infrastructures)

En deux mots, le résultat est le même.

Inaugurée en 2014 elle aussi, la Nouvelle banque de développement (NDB) a échoué à atteindre ses objectifs.

« Au total, la banque a revendiqué 32 Mds$ de financements approuvés pour 96 projets différents depuis sa création, soit une fraction des 175 Mds$ de prêts accordés par la Banque mondiale [pour la seule année] 2022.

La NDB elle-même est entravée par des luttes politiques intestines, un leadership faible et des sanctions qui empêchent les transactions. Seuls 5 pays en sont membres. À titre de comparaison, la Banque asiatique d’investissement dans les infrastructures (BAII), créée à peu près à la même époque, compte aujourd’hui plus de 100 pays membres. »

Hum hum…

Venons-en à l’une des marotte des goldbugs.

Face au dollar et aux Etats-Unis, y aura-t-il un jour une monnaie commune/unique aux BRICS adossée à l’or ? (en 2024 ? plus tard ?)

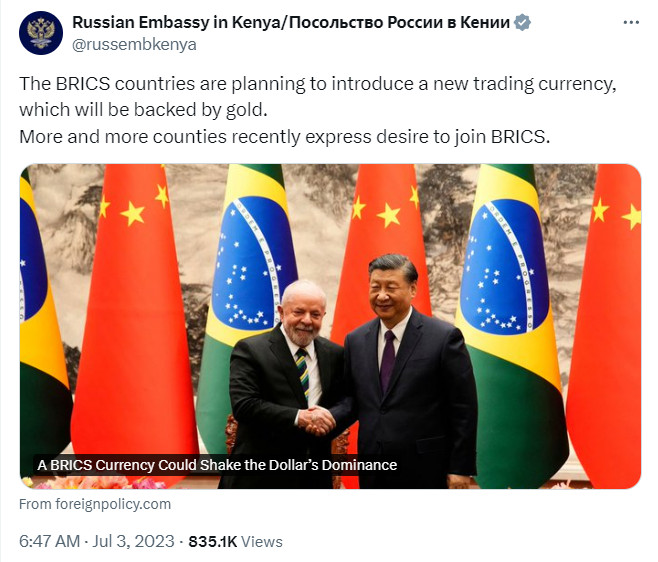

« Les pays des BRICS prévoient d’introduire une nouvelle monnaie d’échange qui sera adossée à l’or. De plus en plus de pays ont récemment exprimé le souhait de rejoindre les BRICS. » Voilà ce qu’a tweeté l’ambassade de Russie au Kenya le 3 juillet 2023.

Une sortie naturellement relayée par toute une série de goldbugs dont je tairai le nom par charité.

Comme le formulent S&V avec une grande magnanimité : « Ce tweet est toutefois à prendre avec des pincettes, car il pourrait s’avérer extrêmement difficile de gérer les intérêts et la dynamique conduisant plusieurs pays, en particulier des États aussi agressifs que la Russie et la Chine. Et, bien sûr, nous ne sommes pas certains à 100 % du poids stratégique de l’ambassade russe au Kenya… »

Sans doute faut-il accorder plus de crédit aux déclarations de Sergey Glazyev, conseiller de Vladimir Poutine, ministre des Relations économiques extérieures de la Russie, Commissaire à l’intégration et à la macroéconomie au sein de la Commission économique eurasienne, l’organe exécutif de l’Union économique eurasienne (UAE), et par ailleurs l’un des principaux promoteurs d’une nouvelle bourse de l’or à Moscou.

Le 27 décembre 2022 était publié dans le journal économique moscovite Vedomosti un article de Glazyev dans lequel il détaillait « un projet visant à développer une nouvelle monnaie commerciale pour l’Union économique eurasienne », rappellent S&V.

Certes, mais cela remonte à un an et demi et, depuis, aucune avancée majeure n’a été signalée…

S&V relèvent néanmoins qu’au niveau national, « Sber, la première banque russe, a lancé des actifs financiers numériques adossés à l’or, soulignant ainsi le rôle monétaire attendu de l’or dans le pays. Ce lancement coïncide parfaitement avec la publication [de l’article] de Sergey Glazyev. »

Pourquoi l’hypothèse d’une monnaie commune aux BRICS+ n’est-elle pas pour demain ?

Tout simplement parce qu’elle se heurterait à des problèmes structurels qui, à ce stade, sont insurmontables. Voici la liste qu’en dressent S&V :

- « La cohérence de la politique monétaire et de la gouvernance au sein de la coalition, qui est composée de nombreux États poursuivant des objectifs disparates.

- Une nouvelle monnaie des BRICS devrait également présenter des caractéristiques qui la rendraient supérieure au dollar en tant qu’actif de réserve, comme un réseau mondial de transactions, des marchés monétaires profonds et liquides, et un État de droit de type occidental, ce qui semble presque impossible à ce stade. »

Au sujet du premier point, S&V relèvent par exemple que « [le Moyen-Orient] est étroitement liée aux marchés américains, le rial saoudien et le dirham des Émirats arabes unis étant tous deux liés au dollar, ce qui a eu pour effet d’aligner la politique monétaire de ces deux pays sur celle de la Fed. Il est donc extrêmement difficile de se défaire du dollar, mais cela signifie également que les dommages causés à l’hégémonie du billet vert seront plus importants si le détachement est réussi. »

S&V ajoutent que « La Chine, par exemple, souhaite internationaliser sa propre monnaie pour le commerce mondial et n’approuvera probablement pas les projets de rattachement à une monnaie adossée à l’or qui pourrait restreindre ses objectifs de politique monétaire. En raison de sa position d’exportateur net et de partenaire commercial majeur des États-Unis, la Chine possède d’importantes réserves en dollars et est liée aux marchés américains. Se couper du système causerait des dommages importants à son économie, qu’il lui faudrait des années pour réparer. »

On comprend donc qu’à ce stade, ce soit la seule Russie qui pousse l’objectif d’une monnaie commune aux BRICS+ adossée à l’or, et ne rechigne pas à faire de temps en temps un peu d’agitprop à cet effet.

C’est donc sur un autre scénario qu’il faut miser.

Mais lequel ?

Pour S&V, « Ce qui est plus probable, c’est l’utilisation accrue d’alternatives [au dollar], telles que le rouble et le renminbi, au fur et à mesure que les principaux États-nations des BRICS tenteront d’amener les plus petites nations à se détacher de l’étalon dollar et à adopter leur propre monnaie [dans le cadre du règlement des échanges commerciaux]. »

Je vous renvoie au billet que j’ai consacré à ce sujet il y a deux semaines.

En somme, pour le moment, « il n’y a pas d’alternative au tout-puissant billet vert. L’Amérique dispose tout simplement des marchés les plus profonds et les plus liquides qui soient, et le rouleau compresseur du dollar continue de faire son œuvre », concluent S&V.

Comme le rappellent les deux analystes, « En mars 2022, l’article de Zoltan Pozsar intitulé « Bretton Woods III » a donné une impulsion stimulante au débat sur un nouvel ordre monétaire mondial. L’auteur concluait ses remarques par la prédiction suivante : « De l’ère Bretton Woods soutenue par des lingots d’or, à Bretton Woods II soutenu par de la monnaie interne (des bons du Trésor avec des risques de confiscation insoupçonnés), à Bretton Woods III soutenu par de la monnaie externe (des lingots d’or et d’autres matières premières). » »

N’en déplaise à Zoltan Pozsar qui annonce un Bretton Woods III sur le mode « Nos matières premières, votre problème », le dollar reste à ce stade la monnaie américaine, et le problème du monde entier.

Reste à voir ce que se diront les BRICS+ à la fin du moins d’octobre 2024…

Que faut-il attendre du 16ème Sommet des BRICS+ en Russie ?

Quels pays veulent rejoindre les BRICS+ ? Quelle valeur ?

Les 9 membres des BRICS+ devront se prononcer sur toute une floppée de candidats. Rien de bien explosif ici… à l’exception du Pakistan qui dispose tout de même de l’arme nucléaire.

Source : Wikipédia

D’autres pays ont indiqué être « potentiellement candidats ». On relèvera en particulier la Turquie, par ailleurs membre de l’OTAN.

Source : Wikipédia

Les économies émergentes se bousculant au portillon des BRICS+, il faut donc s’attendre à un nouvel élargissement de l’alliance.

Quelle est la monnaie/currency la plus forte du monde ?

Comme le relèvent S&V, « la diversité des candidats démontre que les BRICS ne sont plus simplement des États parias mécontents qui serrent le poing contre l’hégémonie des États-Unis, mais qu’ils représentent plutôt un mécontentement généralisé à l’égard de l’ordre mondial actuel, et un désir de construire quelque chose de différent. »

En somme, l’ordre mondial bipolaire qui a émergé suite à la Crise financière mondiale de 2007-2008 continue de prendre forme.

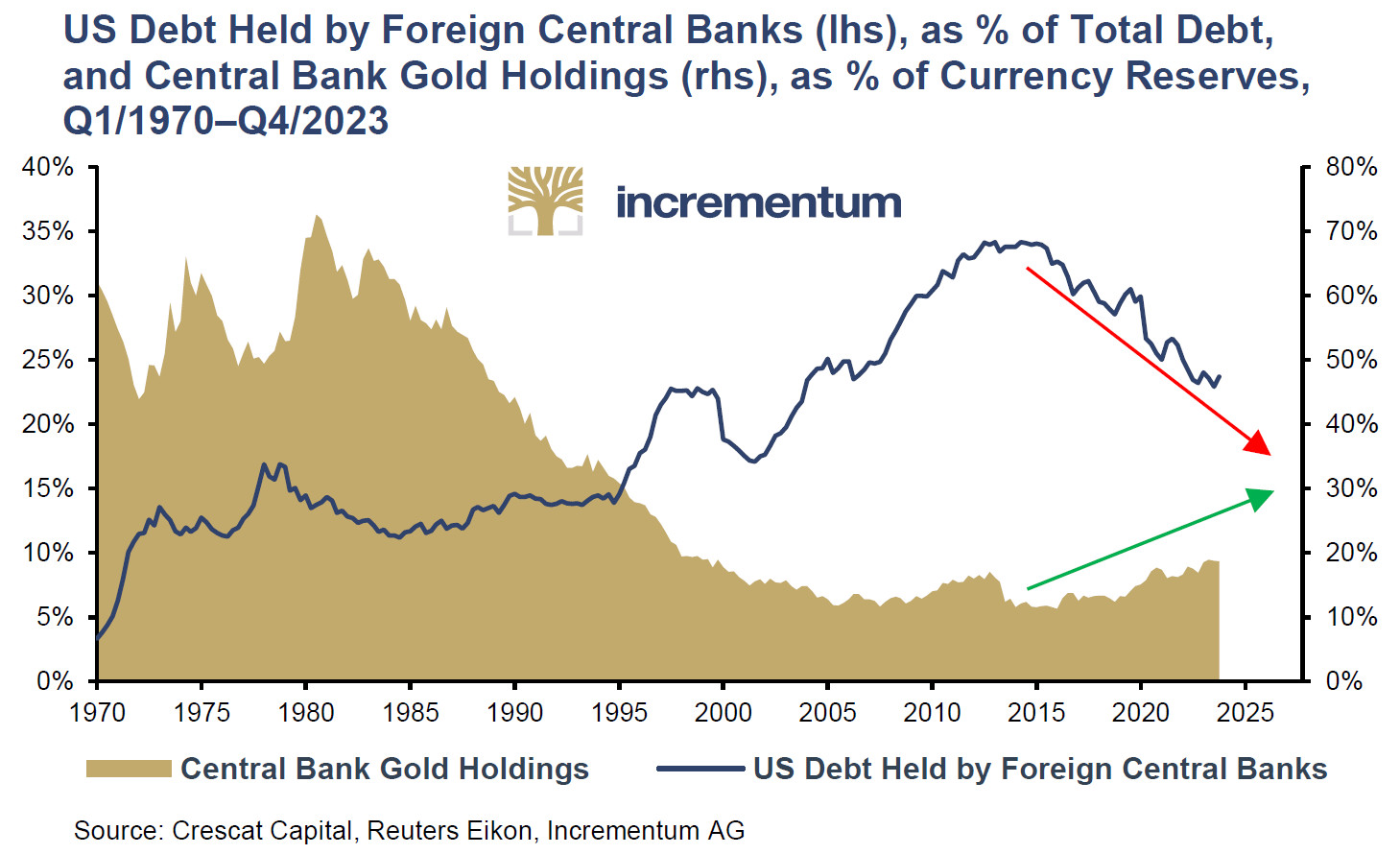

Part de la dette américaine détenue par les banques centrales étrangères (%, échelle de gauche), et part de l’or dans les réserves de change des banques centrales (%, échelle de droite) (T1 1970-T4 2023)

« Personne ne sait exactement où ce voyage nous mènera. Cependant, il ne fait aucun doute que nous sommes irrévocablement sur la voie d’un nouvel ordre (monétaire) mondial. Pour les acteurs étatiques tels que les banques centrales et les fonds souverains, l’or devient de plus en plus la reine dorée sur l’échiquier géoéconomique », concluent S&V.

La semaine prochaine, nous mettrons un coup de projecteur sur le poids lourd des BRICS+ : la Chine.

À lundi !

0 commentaires