Aujourd’hui à l’origine de près de 48% des actifs financiers mondiaux, soit 217 900 milliards de dollars, le shadow banking ou finance de l’ombre est un système de financement de nos économies modernes pour le moins opaque. Si l’on parvient à identifier ses principaux acteurs et leurs méthodes, son manque de transparence et de régulation met en péril la stabilité financière globale.

Face à l’augmentation de la dette des États européens et de leur dépendance au shadow banking, on peut alors craindre l’éclatement d’une bulle prochaine avec, en toile de fond, le spectre de la crise des subprimes de 2008.

Qu’est-ce que le Shadow banking ou l’intermédiation financière non bancaire ?

L’intermédiation financière non bancaire (IFNB) est une appellation récente qui vise à lever le voile sur un pan entier de notre économie plus connu sous le terme de « shadow banking » ou de « finance de l’ombre ».

En réalité, il s’agit de tout un système non régulé de collecte de fonds et de financement qui offre une alternative au financement du secteur bancaire traditionnel.

Parmi les acteurs de l’IFNB, se trouvent :

- les fonds de pension ;

- les compagnies d’assurance ;

- les fonds d’investissement ;

- les organismes de titrisation ;

- les sociétés de financement ;

- les trusts ;

- les courtiers ;

- et d’autres intermédiaires financiers.

Contrairement aux banques qui possèdent une capacité de création monétaire, les organismes de l’IFNB ne peuvent pas prêter de l’argent qu’ils n’ont pas. Ils doivent nécessairement collecter des fonds auprès d’investisseurs ou d’épargnants pour ensuite financer des ménages, des entreprises ou des institutions qui en ont besoin.

Les risques du Shadow banking

Perte de capitaux pour les investisseurs

Pour investir des sommes importantes, les organismes de l’IFNB ont recours à l’effet levier et à l’endettement massif en misant sur le niveau de gains attendus.

Or, l’intermédiation financière non bancaire ne relève pas du système bancaire. Les fonds ne sont pas donc garantis comme peuvent l’être les dépôts bancaires protégés par la garantie des dépôts à hauteur de 100 000€ par client et par établissement.

De même, l’IFNB ne bénéficie pas du refinancement des banques centrales, impossible alors d’obtenir des liquidités rapidement par ce biais-là.

En cas de défaillance du système ou de faillite d’un des organismes, les épargnants et les investisseurs risquent une perte totale du capital investi.

Menace pour la stabilité financière mondiale

Le shadow banking est empreint d’opacité propice à la fraude, mais le manque de réglementation favorise la croissance du secteur. Comme le souligne Tom Benoit dans Les dessous du cash, près des deux tiers des organismes de la finance de l’ombre sont hébergés en Chine, dans les Îles Caïman, en Irlande ou au Luxembourg.

Par ailleurs, on note une connexion forte avec le système bancaire traditionnel : les acteurs de l’IFNB peuvent être des filiales des banques ou réaliser des opérations financières directes avec elles.

Ces relations et la part de l’IFNB dans le financement de l’économie créent une interdépendance risquée capable de faire vaciller l’intégralité du système, par effet de contagion, en cas de dysfonctionnement.

Vers une crise de la dette des États européens ?

Comme l’a rappelé le vice-président de la Banque centrale européenne, Luis de Guindo, le niveau élevé des coûts de financement et de l’endettement ainsi que des politiques budgétaires hasardeuses pourraient menacer la solidité des dettes souveraines, comme ce fut le cas en 2010 – 2012.

De plus, la donne a changé : si au moment de la crise des subprimes, le poids du shadow banking était de 45 000 milliards de dollars, il est à présent de 217 900 milliards de dollars. Autrement dit, les États européens se financent désormais en grande partie via un secteur opaque et non régulé.

Dans ces conditions, difficile de savoir qui possède réellement la dette des États et de connaître leurs intentions. Ainsi, la détention de la dette pourrait devenir un moyen de pression géopolitique.

De même, la finance de l’ombre expose les dettes souveraines à la précarité de ce système non bancaire.

Les États européens, dont la France, se retrouvent contraints de trouver d’autres solutions de financement pour faire face à leur déficit public parfois abyssal. Comme l’explique Tom Benoît, ils projettent de solliciter l’épargne des Européens, ou de taxer la production d’électricité et les rachats d’actions, avec pour conséquence néfaste, la fuite des capitaux vers l’étranger.

L’exemple de la crise des subprimes en 2008

Cette situation rappelle la crise des dettes souveraines de 2010, contrecoup de la crise des subprimes.

Tout commence aux États-Unis, par un endettement excessif des particuliers (y compris ceux au profil risqué) au moyen de prêts immobiliers encouragés par les pouvoirs publics. Les prix de l’immobilier s’emballent, dopés par le mécanisme de la recharge hypothécaire. De leur côté, les banques ont recours à la titrisation pour assurer l’octroi de crédit.

La bulle tend à sérieusement gonfler. Pour tenter de la maîtriser, la FED décide d’augmenter les taux d’intérêt en 2005. Mais, devant la hausse de leur taux variable, les emprunteurs ont du mal à rembourser, les saisies se multiplient, les prix de l’immobilier chutent et les banques ne parviennent plus à suivre.

Le 15 septembre 2008, la banque Lehman Brothers fait faillite et marque le point de non-retour d’une crise qui se propage à l’échelle mondiale. Les Banques centrales utilisent alors le « quantitative easing » (ou assouplissement quantitatif) pour soutenir et redresser l’économie.

La crise des subprimes illustre parfaitement les défaillances d’un système basé sur une création d’argent hasardeuse, incapable de contrer le tourbillon infernal qui l’entraîne.

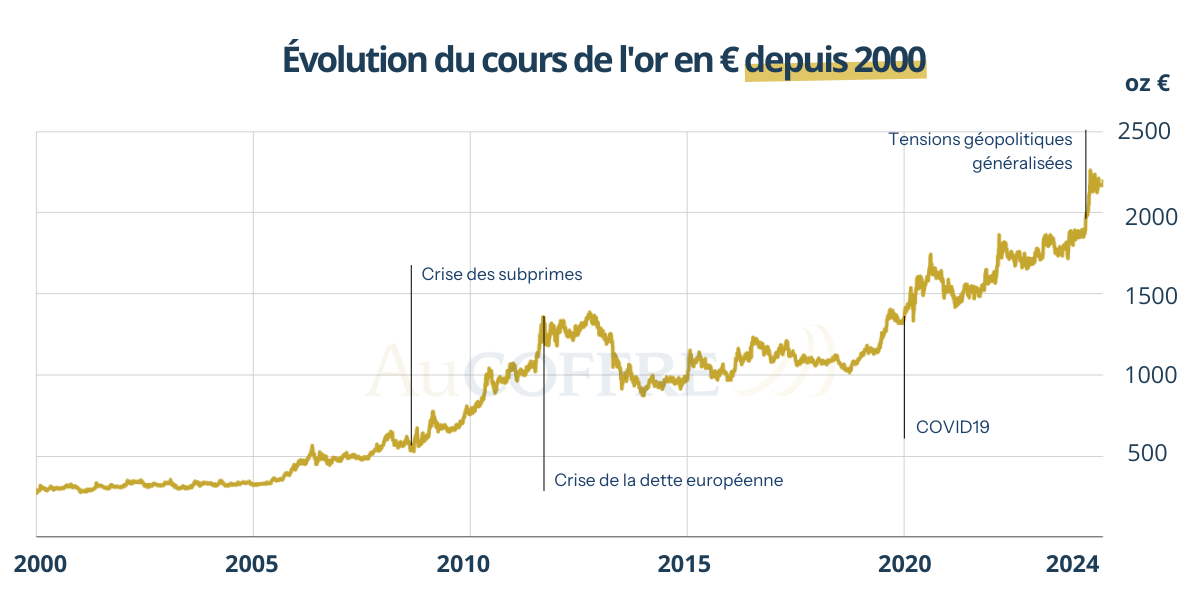

Toutefois, dans ce climat d’incertitudes économiques et de perte de confiance dans les institutions financières, ceux qui avaient investi dans l’or ont vu la valeur de leur investissement augmenter fortement, comme on peut le constater sur le graphique suivant.

En effet, l’or a joué son rôle de valeur refuge pendant la crise des subprimes, en passant de 550€ l’once en septembre 2008 à plus de 1360€ en septembre 2012, et a permis à ses détenteurs de tirer leur épingle du jeu.

")

0 commentaires