La 16ème édition du rapport In Gold We Trust a été publiée le 27 mai. Dans ce feuilleton, je vous restitue la substantifique moëlle de ce must-read pour tout épargnant qui s’intéresse à l’or et l’argent. Aujourd’hui, nous faisons le point sur le coût d’opportunité de l’or face aux autres classes d’actifs.

Dans leur rapport In Gold We Trust 2021, Ronald-Peter Stöferle et Mark J. Valek (S&V) avaient dressé une liste de 11 facteurs qui font bouger le cours de l’or :

- « Les tendances du dollar américain et des autres monnaies fiduciaires

- Les coûts d’opportunité (vis-à-vis des actions, des obligations…)

- Les tendances sur les matières premières

- Les tendances en matière d’inflation et d’anticipations d’inflation

- Le niveau et la tendance des taux d’intérêt réels

- Les dynamiques en matière de dette

- La tendance et le momentum de la croissance de la masse monétaire

- La confiance dans la politique des banques centrales, la stabilité du système financier et le développement économique

- La confiance dans le politique et la stabilité budgétaire

- Le cadre géopolitique

- La configuration technique (positionnement, sentiment de marché…). »

Après avoir traité de la performance de l’or face aux devises, le moment est venu de nous pencher sur le contexte macroéconomique et financier.

Comment l’évolution des marchés actions et obligations a-t-elle influencé le cours du métal durant les 12 derniers mois ? Quelles conclusions en tirer pour l’avenir ?

« Le statu quo de l’or vis-à-vis des actions »

« Puissiez-vous vivre des temps intéressants », énonce la malédiction chinoise. Avec le grand retour de l’inflation, ce « talon d’Achille de nombreux portefeuilles financiers », « les temps deviennent à nouveau intéressants pour les investisseurs », avertissent S&V.

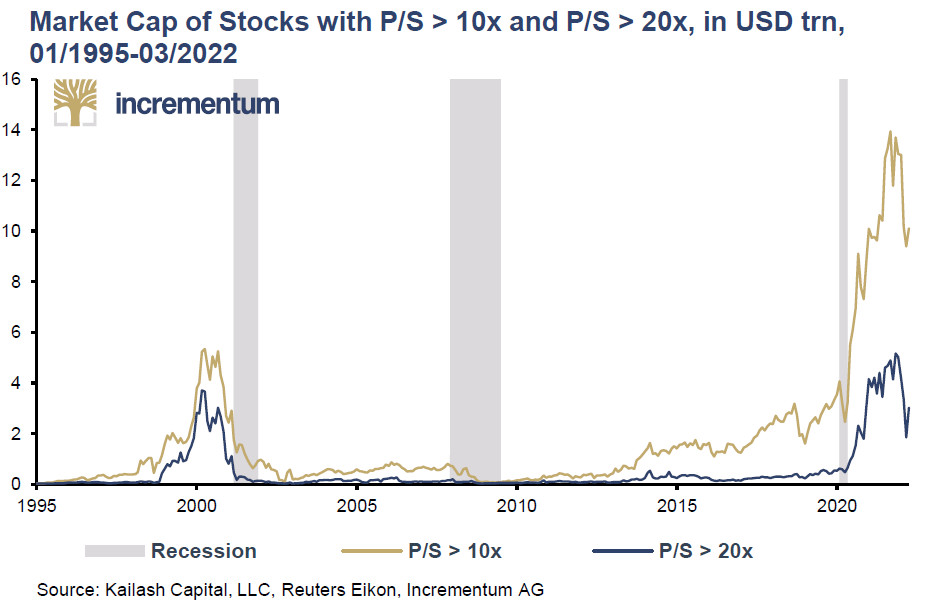

L’année passée, les deux Autrichiens avaient souligné que les marchés se trouvaient dans « une phase de mania hystérique alimentée par une politique monétaire et budgétaire ultra-laxiste ». La liste des signaux alarmants était interminable. Pour n’en choisir qu’un, je vous propose ce graphique qui illustre la capitalisation boursière totale des sociétés dont les actions se négocient à 10 et 20 fois leur chiffre d’affaires ou plus. Comme le relèvent S&V, la situation actuelle « fait passer la bulle des dotcom pour une fête des actions deep value ».

Capitalisation boursière totale des sociétés dont les actions se négocient à 10 et 20 fois le chiffre d’affaires ou plus (milliers de Mds$, 01/1995-03/2022)

Une fois de plus, face à ce niveau d’exubérance, « le vent a tourné (très) rapidement », les intervenants de marché passant en un claquement de doigts du mode « acheter le creux » au mode « vendre le rebond ». C’est ainsi que les anciennes valeurs vedettes, comme en particulier le très populaire fonds ARK Innovation ETF de Cathie Wood, sont allées mordre la poussière.

16 juin 2022 : « ARKK [en rouge] vs. bulle des dotcom [en gris]. La nature humaine ne change pas, seules changent les bulles. »

A en croire S&V, les marchés actions ne sont pas près de se redresser. Les deux analystes dressent une liste de 6 raisons pour lesquelles les valorisations actuelles « ne sont pas justifiées, en particulier sur les marchés américains » :

- « [Le slogan] « Don’t fight the Fed » [est caduque puisque] la Fed n’est à présent plus l’amie des investisseurs ;

- Le vent de dos budgétaire s’est transformé en vent de face ;

- La fermeté du dollar américain exerce une pression sur les bénéfices des entreprises américaines à l’étranger ;

- Les risques géopolitiques justifient des primes de risque plus élevées ;

- Les ménages et les gérants de portefeuille restent pleinement investis ;

- L’inflation réduit les revenus réels des consommateurs et comprime les marges bénéficiaires des entreprises. »

En somme, pour reprendre une formule de Tobias Levkovich, le FOMO (« fear of missing out », « peur de rater quelque chose ») pourrait bien céder la place au FOMU (« fear of meaningfully underperforming », la « crainte d’une sous-performance significative »).

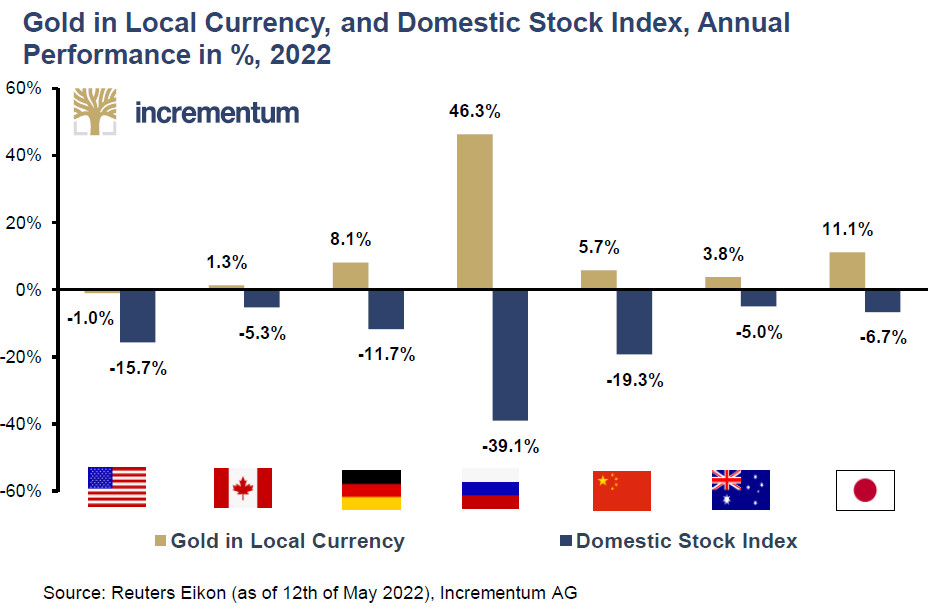

Or S&V voient dans la performance des actions un « coût d’opportunité » pour la détention d’or. En 2021, avec un S&P 500 qui s’est apprécié de 28%, ce coût s’est révélé extrêmement élevé. Cependant, ce « coût d’opportunité s’est volatilisé depuis le début de l’année », comme en atteste le graphique suivant.

Performance annuelle du cours de l’or et de l’indice boursier national en devise locale (%, 01/01/2022 – 12/05/2022)

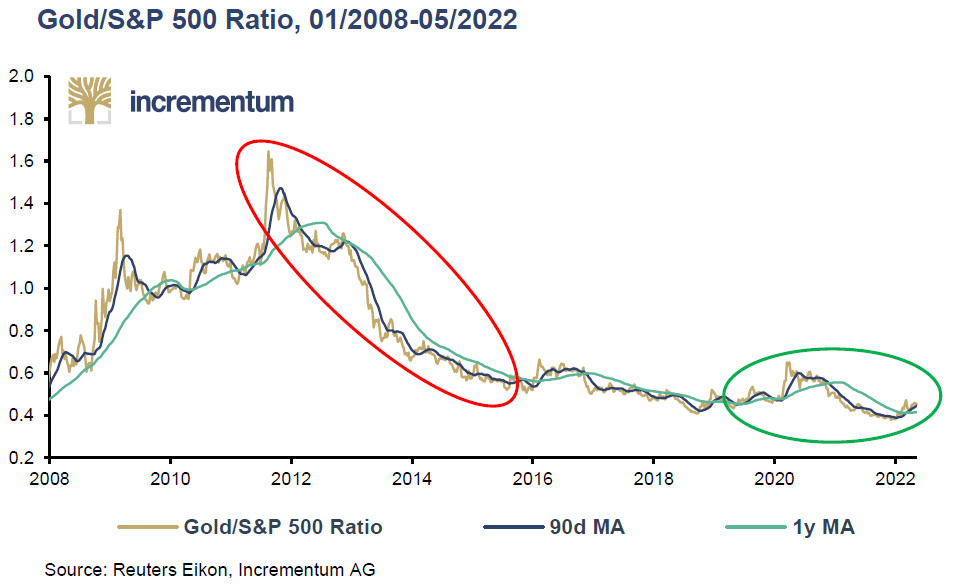

Si l’on se penche sur le ratio cours de l’or/S&P 500, on constate que la tendance baissière du ratio (en rouge) a été cassée en 2018 avant que le ratio ne repique du nez. Cependant, suite à la récente débandade des marchés actions, « l’or retrouve lentement sa force relative » et le ratio repart vers le nord, si bien que « le ratio se situe maintenant légèrement au-dessus de ses moyennes mobiles à 90 jours et à 1 an », comme le précisent S&V.

Ratio or/S&P 500 (01/2008-05/2022)

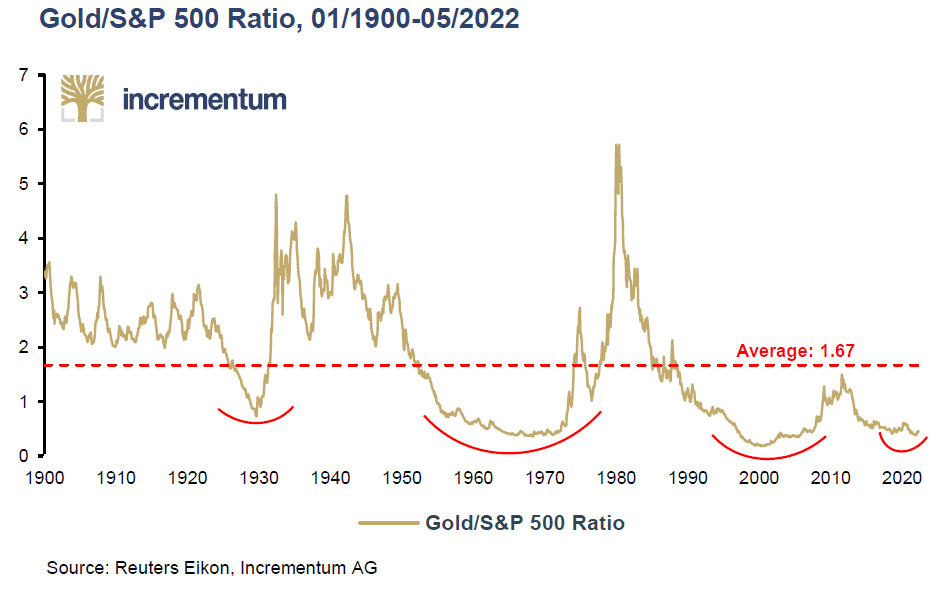

Jusqu’à quel point la force relative du cours de l’or face aux actions est-elle susceptible d’augmenter ?

Réduisons le focus de notre loupe. La moyenne du ratio cours de l’or/S&P 500 depuis 1900 se monte à 1,67. Comme l’écrivent S&V, « La tendance baissière semble avoir été brisée, et la moyenne mobile s’est stabilisée et pointe à nouveau légèrement vers le haut. Sur la base des précédents rallyes à contre-tendance, l’or pourrait plus que tripler par rapport au S&P 500 s’il atteignait sa médiane de 122 ans au cours des 10 prochaines années. »

Ratio cours de l’or/S&P 500 (01/1900-05/2022)

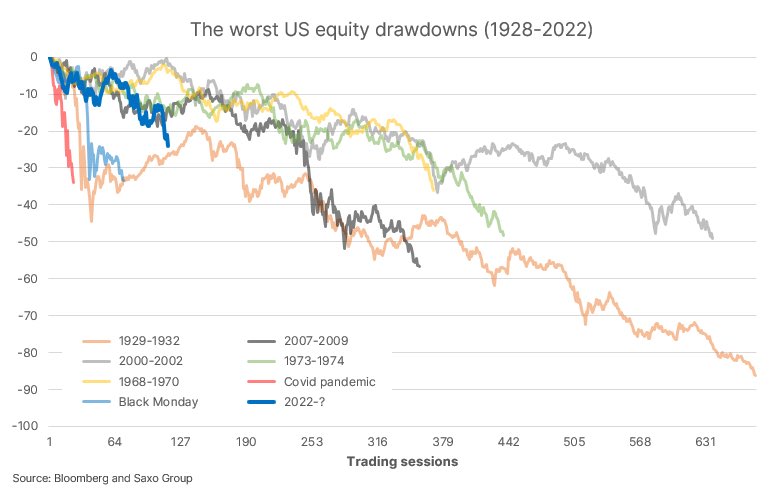

Pour ajouter encore un peu de perspective, voici où en étaient les actions US de leur marché baissier à mi-juin (courbe bleu foncé), en comparaison des précédents marchés baissiers.

Les pires baisses sur les marchés actions américains (1928 – 16 juin 2022)

Mais quid de l’or face aux obligations (souveraines) ?

« Le statu quo de l’or vis-à-vis des obligations »

A l’instar des actions, S&V voient dans la performance des titres de dette souveraine un « coût d’opportunité » pour la détention d’or.

Quel effet a eu la remontée des taux d’intérêt sur le marché de la dette souveraine ? Il faut en fait distinguer deux effets.

Lorsque les taux obligataires baissent, la valorisation des obligations détenues dans un portefeuille augmente, et l’or tend à être moins utile en tant qu’outil de diversification. Inversement, quand les taux montent, la valorisation des obligations détenues dans un portefeuille diminue, et l’or tend à être très utile en tant qu’outil de diversification. Cependant, le métal jaune se trouve alors en concurrence avec les obligations nouvellement émises qui servent un rendement plus élevé que les précédentes.

En 2021, globalement, « le cours de l’or a fait preuve d’une résistance accrue à la hausse des taux et à la remontée du dollar américain », jugent S&V.

Ce n’est pas tout.

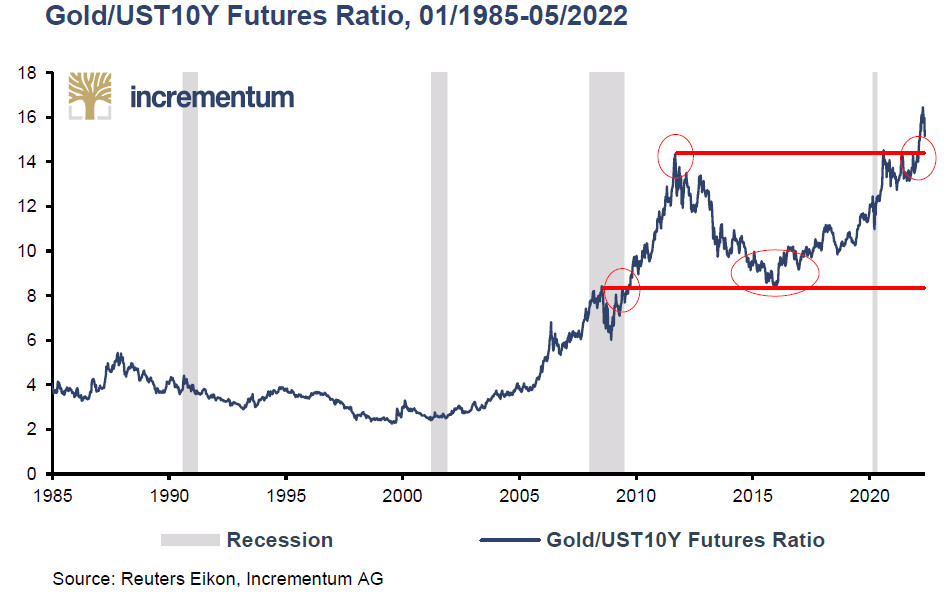

Sur ce graphique, qui illustre le rapport entre le cours de l’or et le cours des bons du Trésor à 10 ans, « on constate que l’or est récemment sorti d’une phase de consolidation de 10 ans », ajoutent S&V.

Ratio cours de l’or/contrats à terme sur les titres du Trésor US à 10 ans (01/1985-05/2022)

Faut-il en conclure que le grand marché baissier obligataire a commencé ?

Nous y reviendrons la semaine prochaine.

A lundi !

")

Bonjour. Ne serait-ce pas plus logique de faire démarrer tous ces calculs en 1971, plutôt que 1900 ?