Dans l’édition 2021 de leur rapport In Gold We Trust, Ronald-Peter Stöferle et Mark J. Valek (S&V) passent en revue les principaux déterminants du cours du métal jaune. Après les tendances du dollar américain (et des autres monnaies fiduciaires), ils reviennent sur l’évolution du coût d’opportunité de détention de l’or vis-à-vis des autres classes d’actifs.

Comment l’évolution des marchés actions et obligations a-t-elle influencé le cours du métal durant les 12 derniers mois ? Quelles conclusions en tirer pour l’avenir ?

« Le statu quo de l’or vis-à-vis des actions »

Très récemment encore, on me demandait si l’or ne serait pas « déjà trop cher ». « Mais trop cher par rapport à quoi, au juste ? », répondais-je alors (plus tout à fait inlassablement…).

Comme chaque année, S&V rappellent dans leur nouvel opus que pour apprécier le cours du métal jaune, il convient de se pencher non pas sur sa seule valeur absolue (au travers de l’analyse technique du cours de l’once), mais également sur sa valeur relative, c’est-à-dire comparée à celle des classes d’actifs concurrentes.

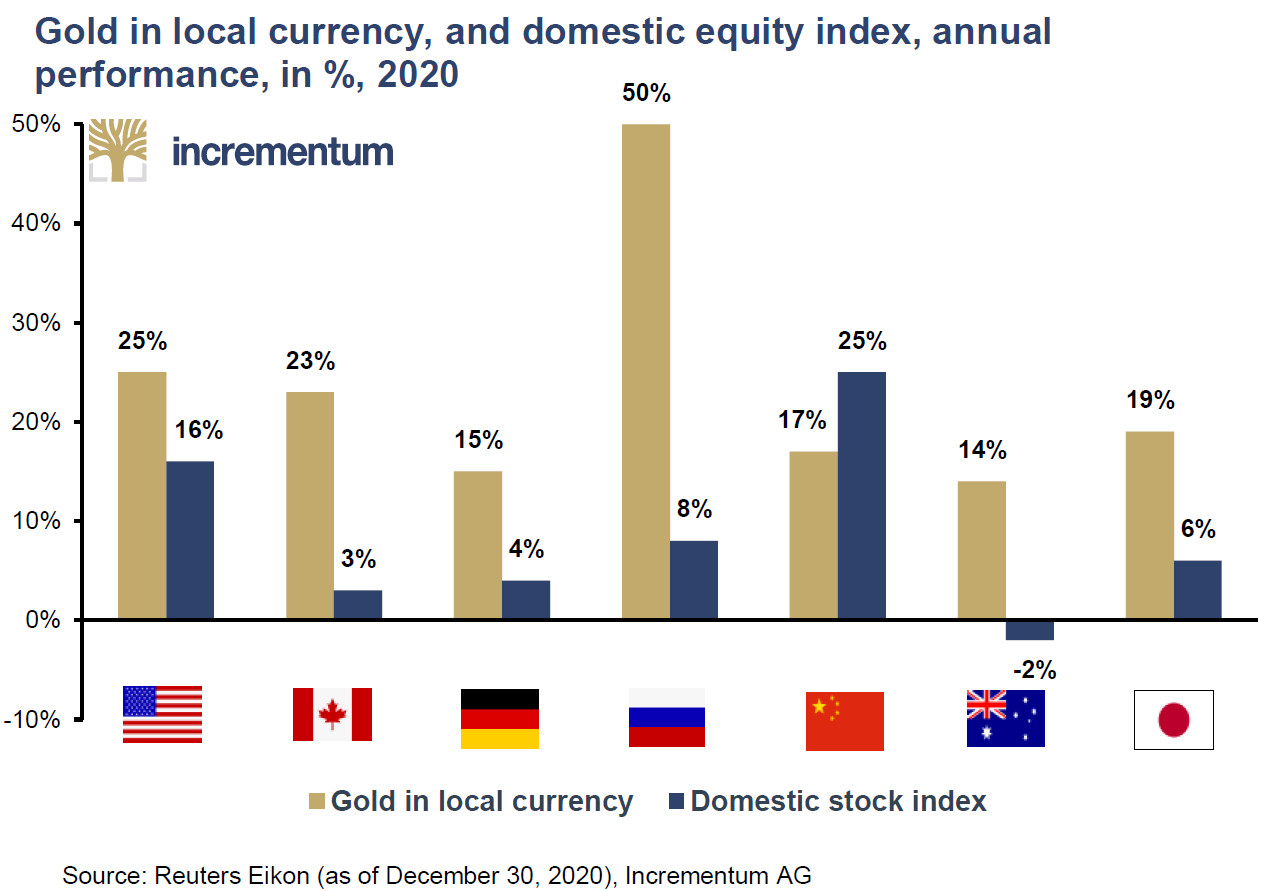

Commençons par relever que lors de l’épisode 2020 de la « crise de la Covid-19 », l’or a fait le job : sur l’ensemble de l’année, le métal « a confirmé son statut de stabilisateur de portefeuille de manière impressionnante […] en surperformant tous les marchés majeurs – à l’exception de la Chine. »

Cependant, les marchés actions ont eux aussi vu leur valorisation augmenter l’année passée. Où en sommes-nous sur ce segment des marchés financiers ?

Pour S&V, les phénomènes auxquels nous avons assisté ces derniers trimestres, comme l’explosion à la hausse du Dogecoin, le short squeeze sur GameStop, l’envolée des SPACs ou encore la ruée sur les introductions en bourse sont caractéristiques de marchés désormais « en pleine hystérie ».

Rien ne semble pouvoir arrêter les marchés actions, en particulier le secteur de la tech. Voyez donc cette seule statistique qui est proprement hallucinante : entre janvier et mai 2021, « les flux entrants sur le marché des actions ont été plus élevés (576 Mds$) qu’au cours des 12 dernières années combinées (452 Mds$). »

Dans de telles conditions, qu’est-ce qui pourrait bien faire douter les intervenants sur les marchés actions ?

C’est là que l’on arrive au cœur de la thèse que défendent S&V dans cette édition (intitulée, je le rappelle, « changement de climat monétaire ») puisqu’il s’agit du retour de l’inflation.

Cours des marchés actions et inflation font-ils bon ménage ?

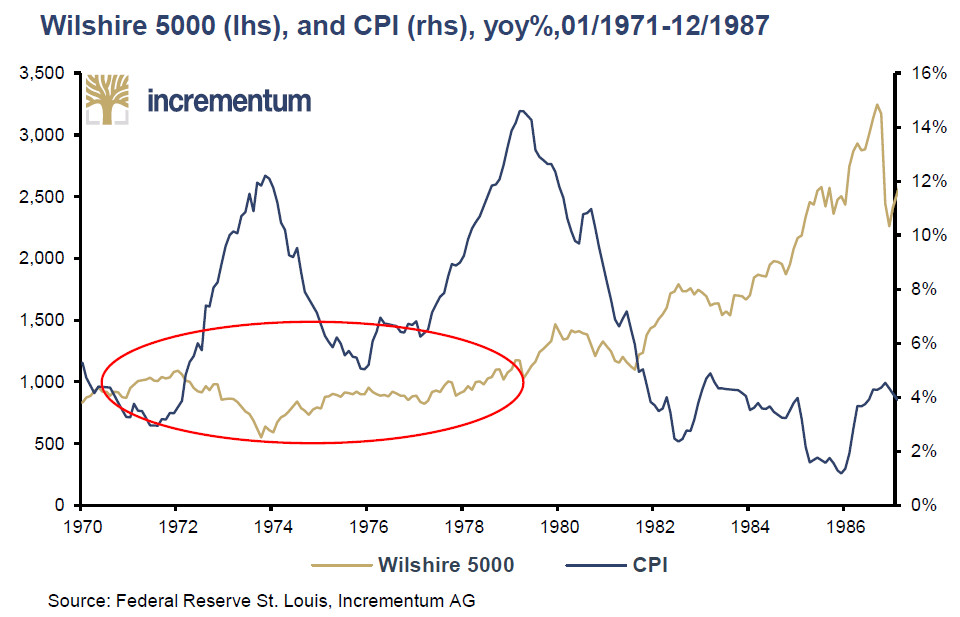

S&V rappellent que « Le couloir « rassurant » en matière de taux d’inflation pour le marché boursier se situe entre 0,5% et 2,5%. »Dès lors, la question qui se pose est la suivante : « jusqu’où les taux d’inflation peuvent-ils monter avant d’avoir un impact négatif sur les actions ? »

S&V y répondent en invoquant un article de Warren Buffet publié en 1977. L’Oracle d’Omaha y défendait l’idée qu’« Un taux d’inflation supérieur à 3 ou 4% combiné à une performance économique stagnante est presque une garantie pour une faible performance », rappellent S&V.

Wilshire 5000 (échelle de gauche) et IPC (échelle de droite), évolution annuelle en %, 01/1971-12/1987

Dans un tel contexte, seuls les titres à fort pricing power ont une chance de poursuivre leur ascension.

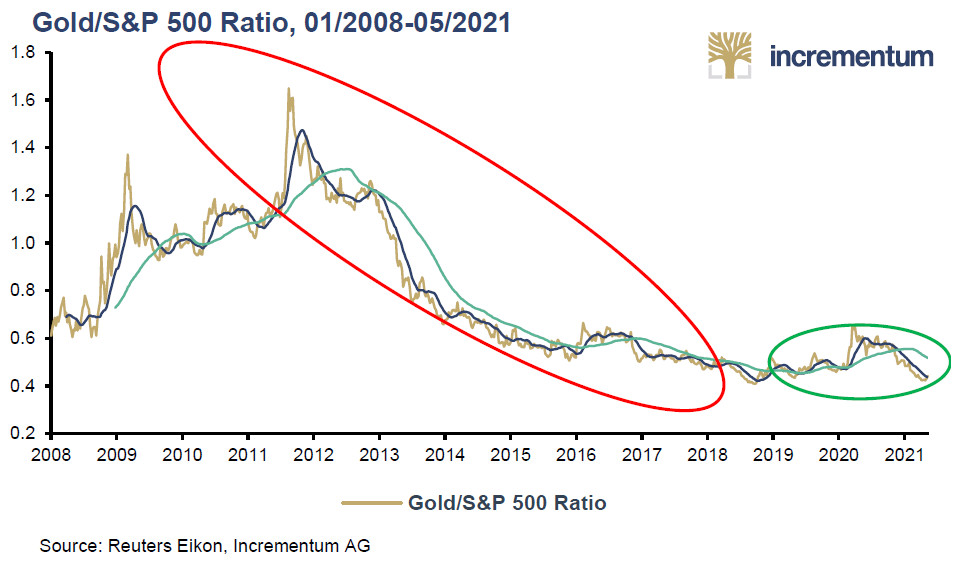

Et S&V de poursuivre en se penchant sur le ratio entre le cours de l’or en dollars US et la capitalisation du S&P500 entre janvier 2008 et mai 2021.

Après avoir été interrompue en 2019, la tendance de long terme de ce ratio a rebasculé en faveur du S&P500, c’est-à-dire qu’une once d’or permet à nouveau d’acheter de moins en moins d’actions.

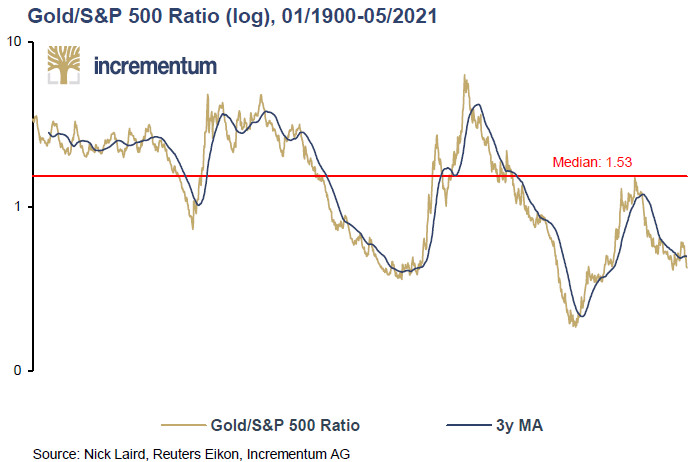

Cependant, sur ce graphique de très long terme qui débute en 1900…

… « il semble que la tendance à la baisse du ratio ait été cassée. La moyenne mobile s’est stabilisée et pointe à nouveau vers le haut. Sur la base des précédents rallyes à contre-tendance, l’or pourrait plus que tripler par rapport au S&P500 s’il devait atteindre sa valeur médiane sur 120 ans [1,53] au cours des dix prochaines années. », écrivent S&V.

Mais les marchés actions ne sont qu’une goutte d’eau dans l’océan des marchés financiers.

Quid du coût d’opportunité de l’or vis-à-vis de la principale classe d’actifs, à savoir les obligations souveraines ?

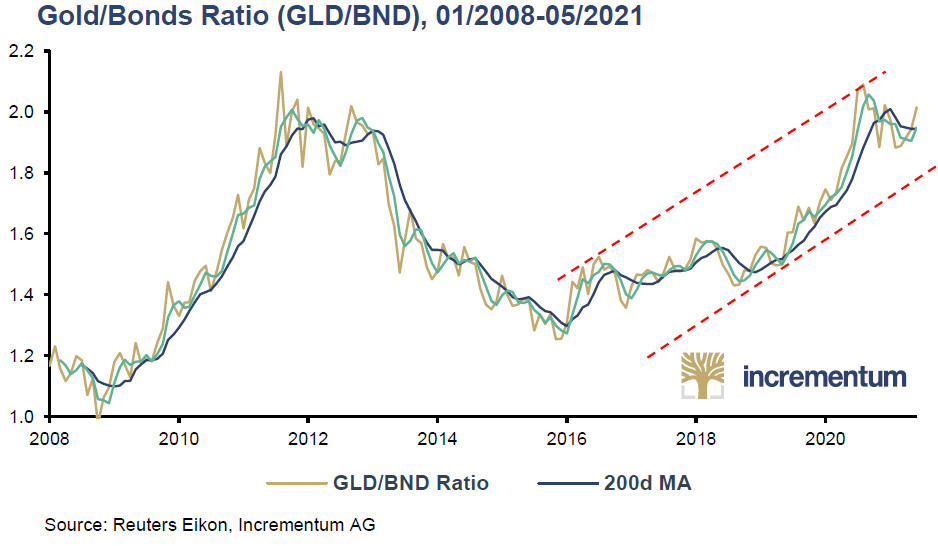

« Le statu quo de l’or vis-à-vis des obligations »

Si S&V verraient bien l’once entrer dans une phase de force relative vis-à-vis des actions, la situation est plus claire vis-à-vis des obligations puisqu’un tel mouvement est déjà en cours, et ce depuis 2016.

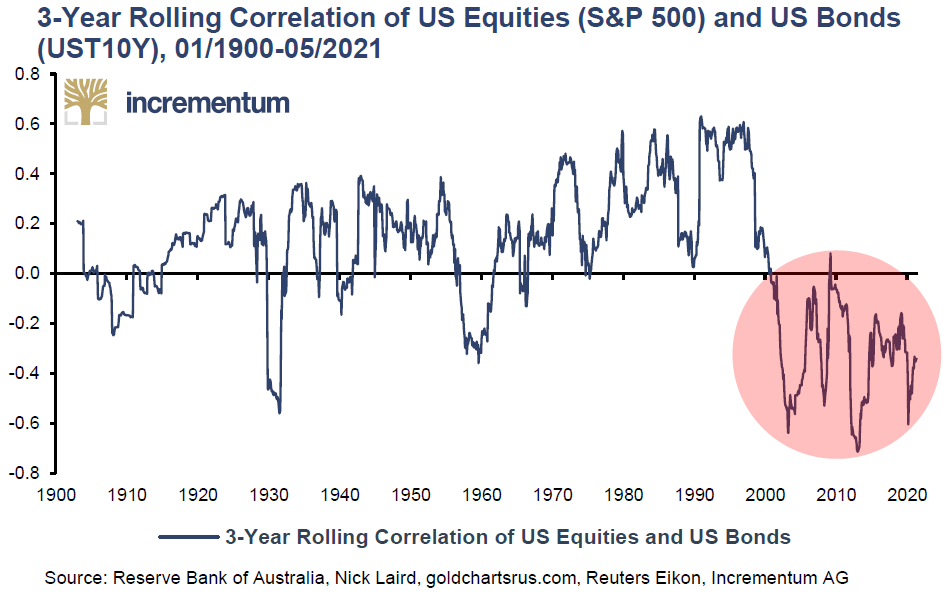

Et c’est là qu’il nous faut revenir à l’inflation. Voici ce qu’écrivent S&V à ce sujet : « Dès que les prévisions d’inflation augmenteront durablement, la corrélation [entre les actions et les obligations, laquelle a été positive sur 70 des 100 dernières années aux Etats-Unis] augmentera et redeviendra positive. Si cela se produit, le [traditionnel] portefeuille 60/40 [60% d’actions et 40% d’obligations] sera privé de son fondement, à savoir une corrélation négative entre les actions et les obligations. »

Corrélation à 3 ans des actions américaines (S&P 500) et des obligations américaines (UST10Y), 01/1900-05/2021

Et S&V de poser la question qui en découle en matière d’allocation d’actifs : « Les bons du Trésor américain vont-ils céder leur sceptre à l’or ? »

A voir la valorisation de la dernière classe d’actifs que nous allons aborder, il n’y aurait rien d’étonnant à ce que le métal jaune se revalorise fortement dans les années à venir.

« Le statu quo de l’or vis-à-vis des commodities »

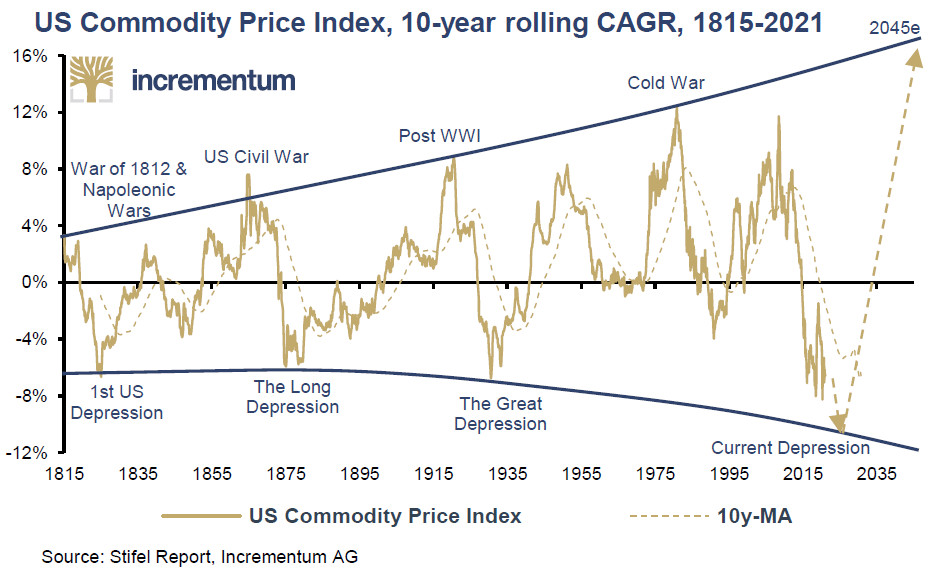

Je ne m’attarderai pas ici sur ce sujet, vu que je l’ai déjà fait en détails là, si ce n’est pour vous relayer cet impressionnant graphique de très long terme.

US commodity price index, taux de croissance annuel moyen mobile sur 10 ans, 1815-2021

S&V y constatent qu’« Après avoir hiberné pendant des années, les cours des matières premières se sont réveillés », et anticipent qu’« Il est fort possible que les années 2010 se révèlent [à cet égard] être de nouvelles années 1960, et les années 2020 de nouvelles années 1970. »

Pour eux, nous sommes à l’aube d’un nouveau supercycle des matières premières auquel l’or ne sera pas étranger.

Une fois encore, tout dépendra de ce qu’il se passe sur le plan de l’inflation.

Il est donc temps de vous raconter comment celle-ci pourrait faire son grand retour.

C’est ce qui nous occupera la semaine prochaine.

A lundi !

0 commentaires