Sur la planète Finance, le mois de janvier est la période des pronostics. Je vous propose de nous pencher sur la vision du cours de l’or en 2022 telle qu’énoncée par le Conseil mondial de l’or.

Le 13 janvier, le Conseil mondial de l’or (CMO) a publié son « Gold Outlook 2022 ». Juan Carlos Artigas (Responsable de la recherche) et son équipe ont exploré les facteurs qui devraient influencer le cours du métal et qui pourraient faire pencher la balance à la hausse ou à la baisse.

Politique monétaire : pas de grande normalisation en 2022

Pour ce qui est de la politique monétaire, tout d’abord, celle-ci pourrait se resserrer quelque peu aux Etats-Unis, comme nous l’avons vu dans un précédent billet. Rien ne laisse cependant entendre que nous assistions à une grande normalisation de la politique monétaire au plan mondial – bien au contraire.

Notez que d’autres commentateurs, comme par exemple Jeffrey Christian, le fondateur et associé-gérant du CPM Group, sont assez convaincus que la situation va se dérouler comme annoncé par la Fed. Dans une vidéo maison du 4 janvier, il estimait qu’« il y a une très forte probabilité que le soutien monétaire auquel nous avons assisté au cours des deux dernières années durant la pandémie et les confinements – mais plus globalement au cours des 20 dernières années environ -, soit dénoué avec succès. »

En revanche, pour le CMO comme pour les Autrichiens d’Incrementum AG, si tant est que la Fed parvienne à resserrer sa politique – une hypothèse que Ronald Stöferle envisage volontiers, quoi qu’avec une certaine nuance -…

20 décembre 2021 : « Il s’agira du cycle de hausse des taux le plus court et le moins profond de l’histoire de la Réserve fédérale. »

… rien ne laisse entendre que nous assistions en 2022 à une grande normalisation de la politique monétaire au plan américain ni mondial – bien au contraire.

Et le CMO de conclure qu’« Alors que des politiques monétaires divergentes pourraient entraîner un renforcement du dollar, des taux stables ou en baisse devraient soutenir la demande régionale d’investissement en or. » En d’autres termes, il n’est pas impossible qu’en 2022, la performance du cours de l’or libellé en euros soit à nouveau supérieure à sa performance en dollars.

Mais la politique monétaire n’est pas l’unique facteur qui influencera le cours de l’or en 2022…

Inflation : stop ou encore ?

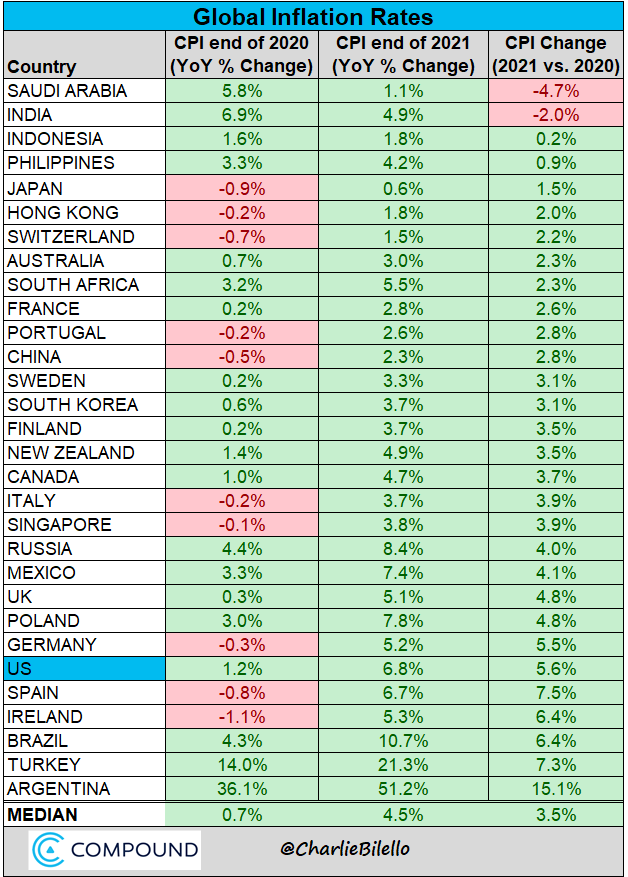

Commençons par rappeler avec Charlie Bilello quels ont été les taux d’inflation en 2021 (colonne du milieu) :

Comme vous pouvez le constater, à l’exception de l’Arabie Saoudite et de l’Inde, l’ensemble des grandes économies mondiales ont vu leur taux d’inflation annuel augmenter entre 2020 et 2021 (colonne de droite).

Quid de 2022 ?

Le CMO a le mérite d’avoir une opinion tranchée vis-à-vis de ce sujet crucial :

« Nous pensons qu’il existe de multiples raisons pour lesquelles l’inflation restera élevée, en partie en raison des politiques monétaires et budgétaires sans précédent mises en place pour atténuer les effets de la pandémie de COVID-19. En particulier :

- Les perturbations persistantes de la chaîne d’approvisionnement dues à la vague initiale de COVID et les bouleversements ultérieurs dus à l’apparition de nouveaux variants ;

- Des marchés du travail tendus qui, combinés à la lassitude suscitée par la COVID, ont augmenté le nombre de personnes cherchant volontairement de nouvelles opportunités mieux rémunérées ;

- Une épargne moyenne plus élevée depuis 2020, laquelle a contribué à des valorisations exorbitantes sur divers marchés financiers ;

- Des prix élevés des produits de base. »

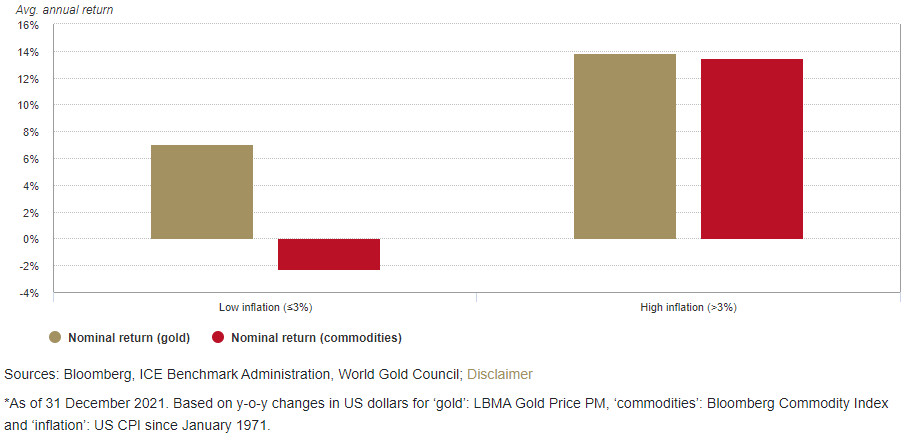

Et le CMO de rappeler qu’« Historiquement, l’or s’est bien comporté dans un contexte de forte inflation. Les années où l’inflation était supérieure à 3%, le prix de l’or a augmenté de 14% en moyenne » depuis 1971.

Performance nominale de l’or et des matières premières en dollars US en fonction du niveau de l’inflation annuelle (en moyenne depuis 1971)

Le lien entre le cours de l’or et l’inflation me semble plus complexe que cela mais, comme il ne s’agit pas du cœur de notre sujet du jour, je ne développerai pas.

Poursuivons.

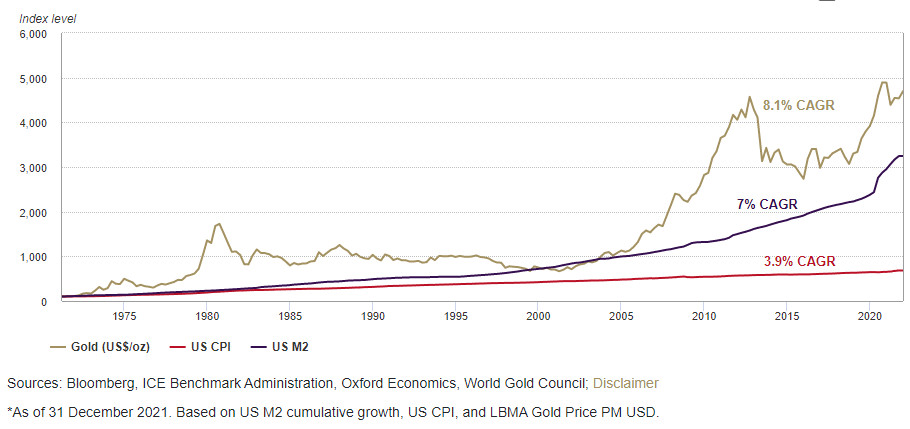

« Sur le long terme, l’or a dépassé l’inflation américaine et s’est rapproché de la masse monétaire, qui a considérablement augmenté ces dernières années. »

Outre l’inflation au sens d’une hausse généralisée et durable des prix des biens et des services, le CMO se penche (très succinctement) sur le rapport entre le cours de l’or et une autre définition de l’inflation, à savoir celle de la masse monétaire. Voici ce qu’en dit l’institution : « En outre, sur le long terme, l’or a dépassé l’inflation américaine et s’est rapproché de la masse monétaire, qui a considérablement augmenté ces dernières années. » Et le CMO de nous gratifier de ce graphique qui représente en jaune le cours de l’or en dollars, en violet la masse monétaire au sens de M2 aux Etats-Unis et en rouge l’inflation des prix à la consommation américaine.

Or, M2 et IPC aux Etats-Unis (1971-2021, base 100)

(NDLR : le « CAGR » désigne le taux de croissance annuel composé)

Il est évident que le cours de l’or et la masse monétaire sont unis par un lien ténu, et le CMO fait bien de le rappeler. On est cependant en droit d’être surpris par le fait que le lobby de l’industrie d’exploitation minière occidentale ne développe pas ce sujet plus avant.

Mais l’institution n’en reste pas là dans son analyse. Il reste en particulier à déterminer si, en 2022, le « pire ennemi de l’or » sera ou non de la partie…

Je vous exposerai le point de vue du CMO dans mon prochain billet.

A lundi !

0 commentaires