Comment le cours de l’or est-il susceptible de réagir si la situation tourne vraiment au vinaigre ? De la simple hausse de la volatilité sur les marchés financiers à l’interdiction de détention d’or, je passe les différents scénarios de crise en revue.

Dans les épisodes précédents, je me suis attaché à vous présenter la relation qu’entretiennent le cours de l’or et les différents scénarios macroéconomiques standards : déflation, économie Boucles d’or, inflation, désinflation, récession et stagflation.

Mais ce n’est pas tout.

Comme la situation pourrait être encore pire que cela n’est le cas aujourd’hui, il me faut également vous présenter les liens qui unissent le cours de l’or à différents scénarios « catastrophe ».

Avant de passer à des thèmes plus précis, j’aimerais débuter par quelques généralités.

Comment le cours de l’or a-t-il historiquement réagi aux accès de stress sur l’économie et les marchés ?

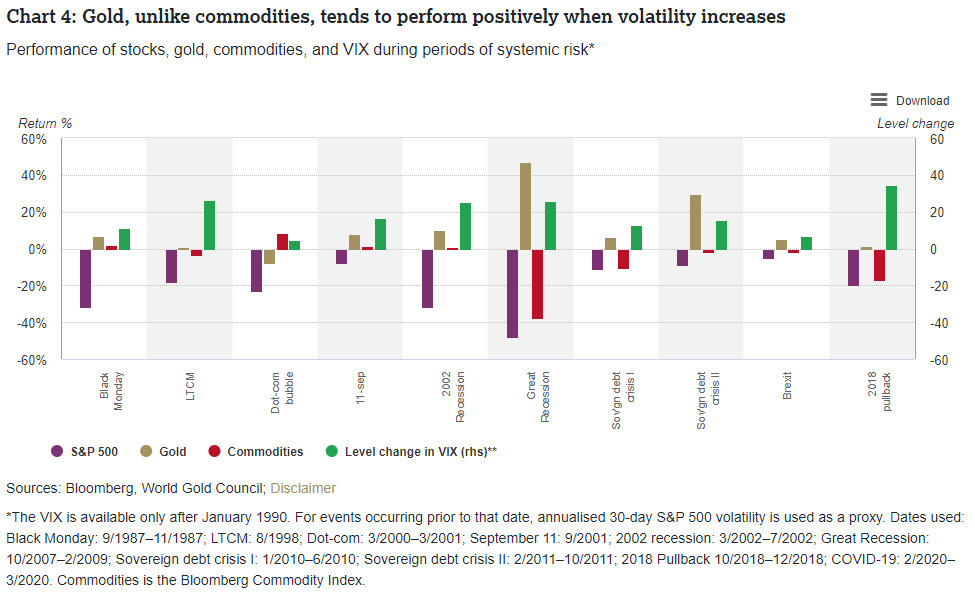

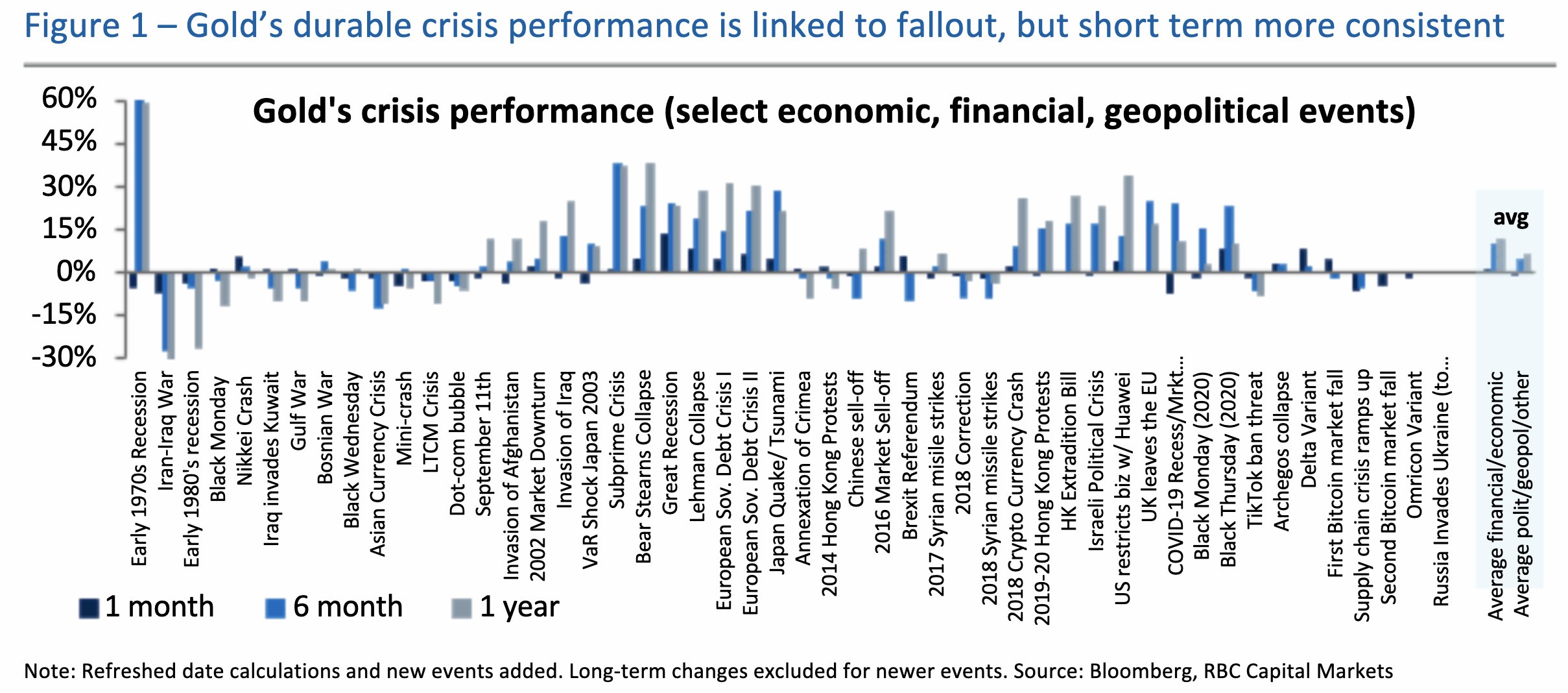

Ce graphique du Conseil mondial de l’or fait apparaitre la réaction des principales classes d’actifs aux grands pics de volatilité de ces 25 dernières années.

Performance des actions, de l’or, des matières premières et du VIX en période de risque systémique depuis le lundi (noir) 19 octobre 1987

Il ne s’agit pas ici d’évoquer des chiffres, mais de constater que le métal jaune ne souffre d’aucune concurrence pour le rôle de valeur refuge.

Ainsi que l’explique le Conseil mondial de l’or, « Comme les autres matières premières, l’or est positivement corrélé aux actions pendant les périodes de croissance économique, lorsque les marchés boursiers ont tendance à augmenter. Cependant, l’or est corrélé négativement avec les autres actifs durant les périodes de risk-off, protégeant ainsi les investisseurs contre les risques extrêmes et d’autres événements susceptibles d’avoir un impact négatif important sur le capital ou la richesse – une protection que n’offrent pas toujours les autres matières premières. »

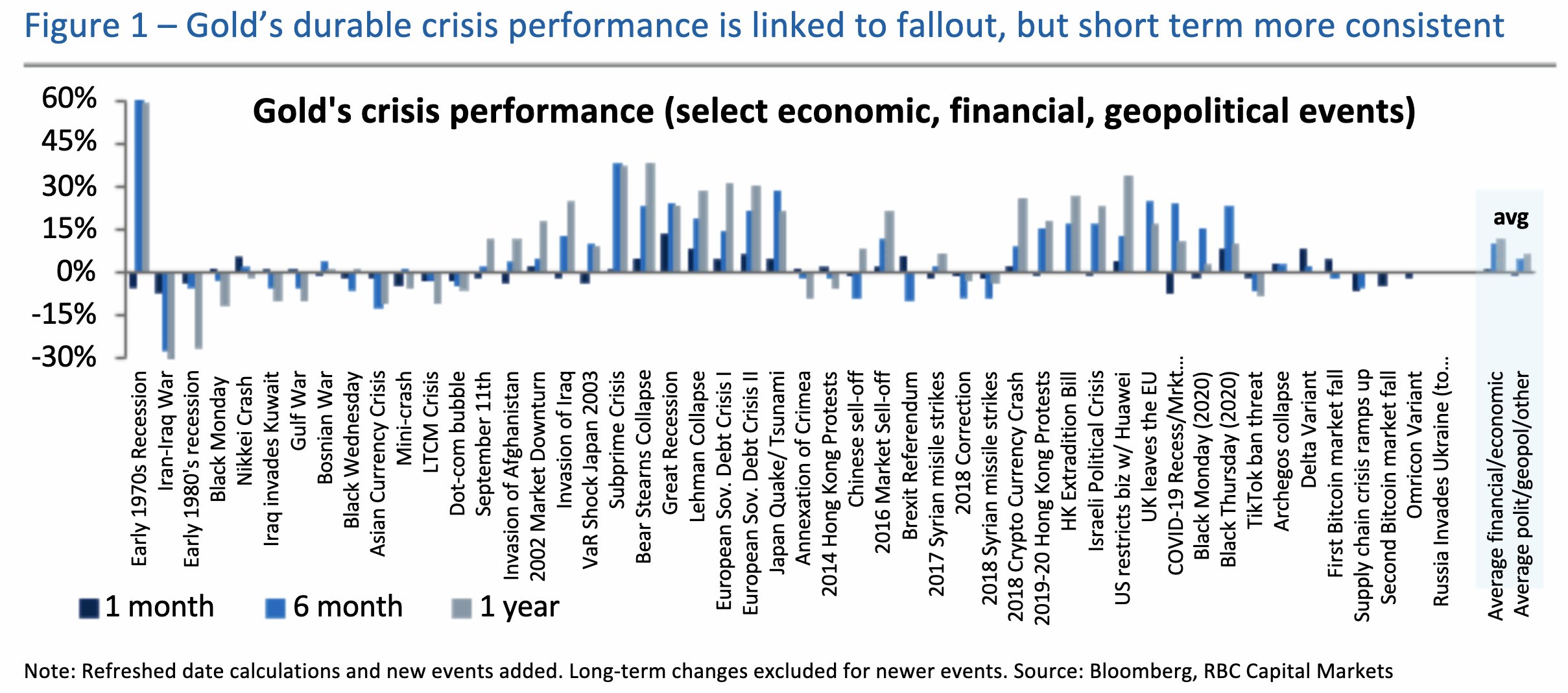

Voici ensuite un graphique similaire, aux différences près que celui-ci prend racine dans les années 1970 pour s’étendre jusqu’au variant Omicron, et se limite à la performance du cours de l’or, en illustrant cependant celle-ci sur 1 mois, 6 mois et 1 an après la matérialisation du choc.

Cela nous permet de constater que « la performance de l’or en cas de crise dépend de ses répercussions, mais [sa performance] à court terme est plus consistante. » Autrement dit, le cours de l’or tend à réagir de manière vive à une crise, mais le soufflé est susceptible de très vite retomber si la situation se dénoue rapidement. Un constat à avoir en tête dans le contexte géopolitique contemporain.

Explorons maintenant des hypothèses plus spécifiques.

Quid du cours de l’or en francs en cas d’explosion de l’euro ?

Je ne les développerai pas ici, mais les raisons pour que la Zone euro subisse le destin de toutes les zones monétaires pas si optimales que ça ne manquent pas. Le jour où nous autres Français reviendrons au franc, nous serons très probablement amenés à essuyer une forte baisse de pouvoir d’achat. Dans quelle mesure ? Cela revient en particulier à se poser la question de niveau de décote du futur franc par rapport à l’euro.

Il est évidemment impossible de tirer des plans sur la comète. Sachez néanmoins qu’en 2012, Natixis estimait qu’en cas d’explosion de l’euro, l’ajustement de taux de change vis-à-vis du « nouveau » franc n’aurait été que de -2%. Je n’ai pas trouvé d’étude plus récente. Je note cependant qu’à l’époque, Patrick Artus envisageait une réévaluation de 18% pour le Deutsche Mark. En novembre 2019, Natixis publiait un autre Flash Economie dans lequel la banque confirmait qu’« il y aurait une forte appréciation du DM, dramatique pour l’Allemagne », sans pour autant avancer de chiffre.

Enfin, en 2017, François Asselineau évoquait un ajustement de change de 6 à 10% en cas de Frexit, sur la base des taux de change effectifs réels publiés par le FMI. A la même époque, l’Institut Montaigne faisait l’hypothèse d’une dépréciation de l’ordre de 15% suite à une sortie de l’euro mise en œuvre sous l’impulsion de Marine Le Pen.

Qu’en est-il 5 ans plus tard ? Je l’ignore. Ce que je peux en revanche vous dire, c’est que notre souveraineté monétaire ainsi retrouvée, rien ne vous interdirait d’envisager qu’en lieu et place des dévaluations « compétitives » d’antan, qui ne sont plus possibles puisque nous évoluons dans un régime de changes flottants, le gouvernement en place chercherait à imposer à la Banque de France d’émettre des francs pour acheter des dollars, des renminbis, des roubles ou que sais-je encore. Et là, ça sentirait très mauvais pour le pouvoir d’achat de notre monnaie.

Tiens, en parlant de dévalorisation de la monnaie…

Quid d’un scénario hyperinflationniste ?

Comme je l’écrivais dans mon livre, « Les travaux de Hanke et Krus, qui répertorient 56 cas d’hyperinflation, montrent que la valeur de la monnaie papier a tendance à se détériorer en particulier dans les périodes de crise, l’hyperinflation pouvant n’être que le prélude à un conflit armé interétatique. Les précédents ayant eu lieu en Occident ne manquent pas et, au final, les épargnants finissent systématiquement ruinés, à l’exception de ceux qui détiennent des actifs tangibles (immobilier, foncier, matières premières et métaux précieux). Face à l’hyperinflation, l’or est l’assurance patrimoniale la plus efficace et malheur à ceux qui, craignant une déflation, sont « restés cash » un jour de trop, et n’ont plus qu’entre les mains « le fantôme de la monnaie », pour reprendre l’expression de Thomas Jefferson. »

Si vous vous demandez par quel malheur nos économies pourraient connaître des épisodes hyperinflationnistes, je vous renvoie au scénario qui s’est déroulé aux Etats-Unis dans les années 1940, lequel correspond à un épisode d’hyperinflation compte tenu des normes américaines en la matière.

Gardez également à l’esprit que la différence majeure entre cette époque et la nôtre, c’est qu’« En 1942, 84% des engagements de la Réserve fédérale étaient garantis par de l’or. À cette époque, les États-Unis possédaient près d’un quart de l’or mondial », comme le relèvent S&V. La situation est quelque peu différente aujourd’hui…

Quid du cours de l’or si l’Etat interdit sa détention ?

Mais que se passerait-il si la situation tournait à tel point au vinaigre que la détention d’or se voyait interdite par les autorités publiques, comme cela a été le cas sous le Front populaire entre 1936 et 1937, puis à nouveau entre 1939 et 1945 ?

Et bien comme je l’ai écrit dans mon livre, « Dans l’éventualité où l’or ferait l’objet d’une interdiction légale, les travaux de Hoang ont montré que ce métal est resté très liquide sur le marché noir français entre 1941 et 1948 ». Notez qu’il a fallu attendre 3 ans après la Libération pour que ces mesures prennent fin, au travers d’une loi du 2 février 1948 qui dispose que « la détention, le transport et le commerce de l’or sont libres sur le territoire français ».

Conclusion : l’or est-il la panacée universelle ?

Sur le long terme, les travaux de Hoang (1949-2009) font apparaître que l’or s’est révélé un mauvais placement financier pour l’épargnant français (faible rentabilité, haut niveau de risque, faible pouvoir d’achat, prime de risque négative, aucun revenu régulier).

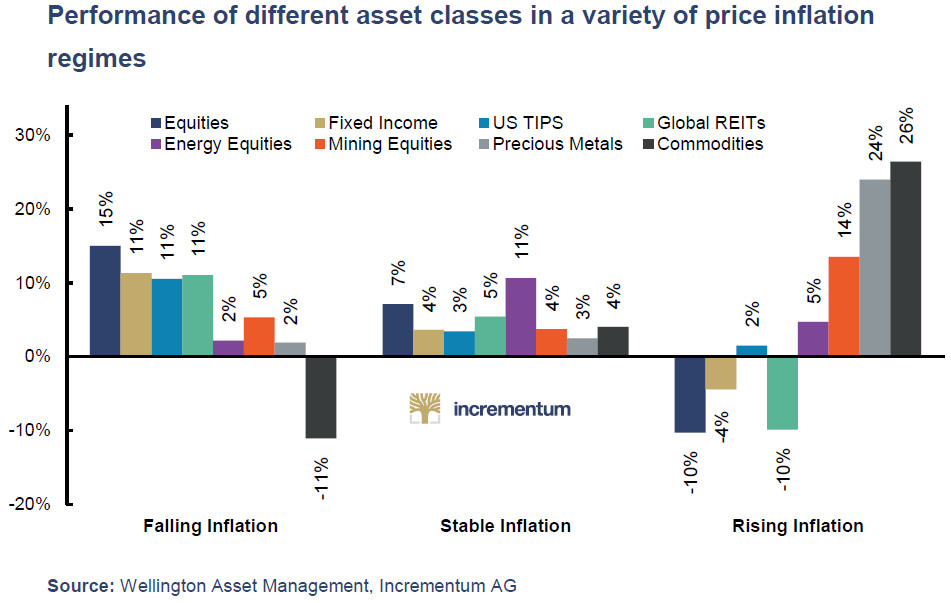

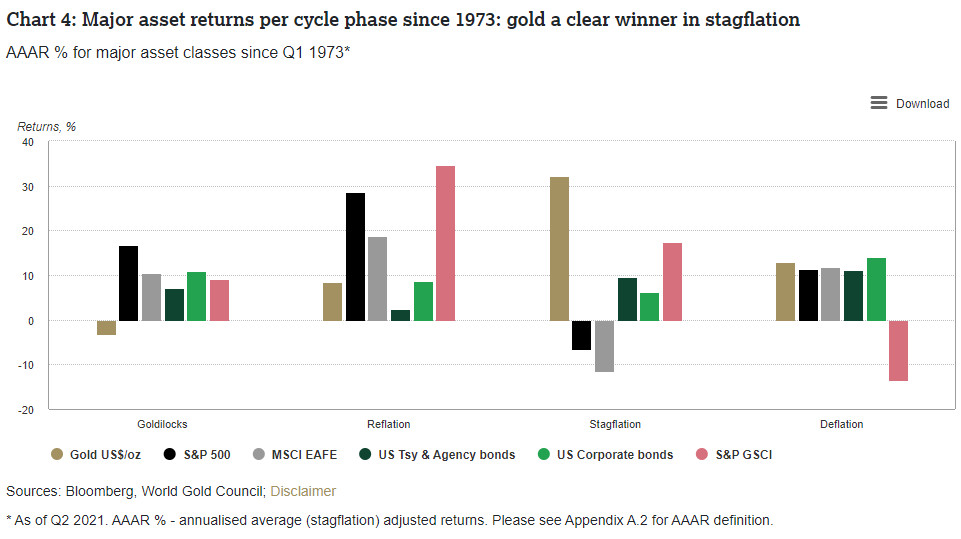

En revanche, l’or est un excellent moyen de protection contre les risques d’instabilité conjoncturelle et a fortiori structurelle puisqu’il se révèle très attractif lors de n’importe quel scénario macro-économique à la double exception d’un contexte désinflationniste et d’une économie Boucle d’or, comme en attestent ces deux graphiques (qui concernent l’économie américaine).

Performance de différentes classes d’actifs dans divers régimes d’inflation des prix

Il en va de même lors des périodes de crise (financière, économique, sociale, politique ou militaire), en particulier si elle est durable.

L’or n’est donc pas la panacée universelle, mais ses propriétés financières sont extrêmement variées.

Le métal jaune est une sorte de couteau suisse financier auquel il ne manquerait que deux lames. C’est ce qui explique qu’il soit abondamment qualifié de « placement refuge » dans les médias grand public.

En ce qui me concerne, je le considère plutôt comme la meilleure assurance patrimoniale qui soit, a fortiori en période de stagflation et de crise monétaire. Et comme pour toute assurance, mieux vaut la souscrire avant la matérialisation du sinistre.

Voilà pour aujourd’hui !

Je serai sans doute très bientôt amené à vous reparler du thème de la stagflation, car mon petit doigt me dit qu’il sera au cœur du prochain rapport In Gold We Trust qui sera publié le 24 mai prochain.

A lundi !

0 commentaires