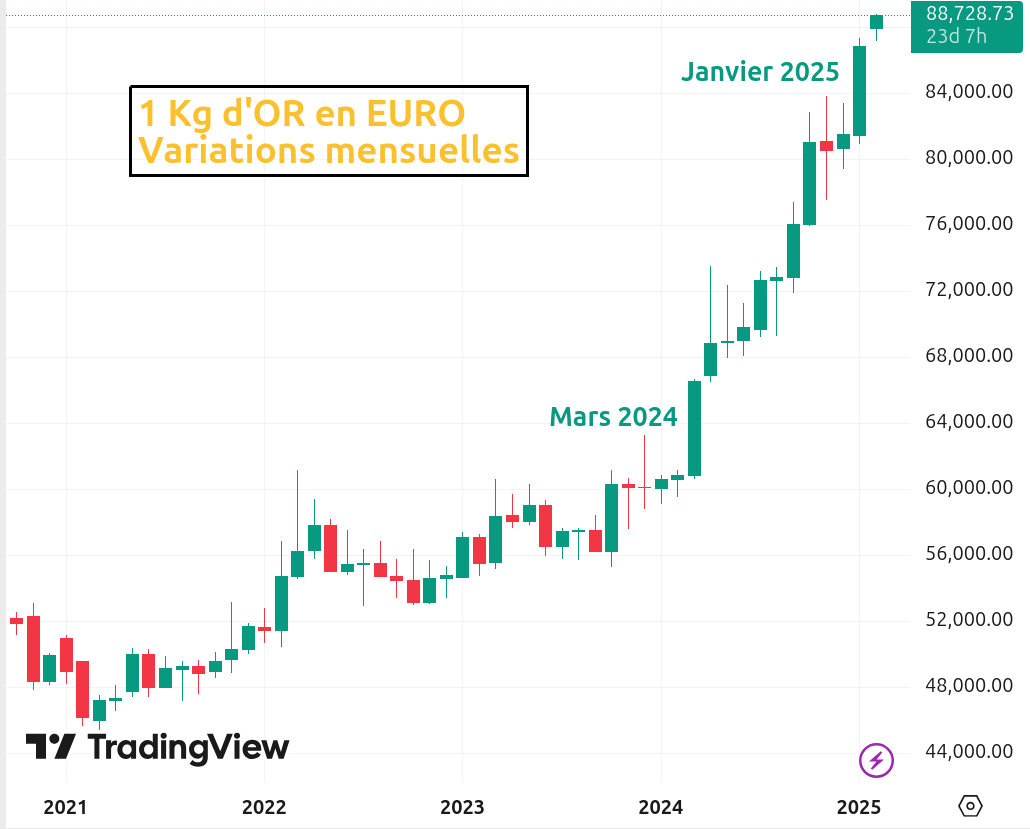

Le prix de l’or ne cesse de battre des records. Depuis mars 2024 la hausse du prix de l’or en euro s’est traduite par huit mois haussiers, deux mois sans gain ni perte, et un seul mois de baisse insignifiante, sur les onze mois de la période.

Mais ceci peut-il durer éternellement ? Et jusqu’où ?

C’est une question récurrente qui m’est régulièrement posée depuis 2004.

À défaut de trouver la réponse dans les entrailles d’un poulet je vous propose de partager ces quelques réflexions.

Evolution du prix de l’or

Nombre d’auteurs célèbres ont affirmé que le passé éclaire l’avenir. Parmi toutes ces œuvres, cette citation de Nicolas Machiavel me semble la plus appropriée au questionnement actuel : « Pour prévoir l’avenir, il faut connaître le passé, car les événements de ce monde ont en tout temps des liens aux temps qui les ont précédés. Créés par les hommes animés des mêmes passions, ces événements doivent nécessairement avoir les mêmes résultats. »

S’agissant de l’or, ce graphique nous révèle son passé depuis 1948, année de la reprise des cotations du métal jaune à la Bourse de Paris (le graphique ci-dessous utilise une représentation semi-logarithmique).

Cet historique pourrait remonter beaucoup plus loin dans le passé, mais nous nous intéresserons à la seule période pendant laquelle ce prix était librement déterminé. Aujourd’hui, et ceci depuis 1968 et la fin des interventions étatiques sur le marché des changes, le prix de l’or reflète principalement la psychologie des opérateurs qui interviennent sur ce marché important.

Le graphique révèle trois périodes atypiques dans cette évolution du prix de l’or.

Une première période de hausse qui commence en 1970 et culmine au début de 1983. Cette hausse est suivie d’une longue période de repli qui se terminera en 2000. Ce mouvement haussier va de pair avec une forte inflation mondiale alimentée par une explosion des liquidités internationales héritées du recyclage des pétrodollars.

La deuxième période intéressante débute en 2005. Le sommet de la hausse est atteint en septembre 2012. Suivra une décrue, encore plus brutale que la hausse, jusqu’en décembre 2013. Cet épisode est concomitant d’une série de crises financières. Celles de 2007-2008 aux États-Unis et en Grèce, et les crises des dettes souveraines islandaise, chypriote, irlandaise, italienne, espagnole entre 2010 et 2012.

Enfin une dernière période, sur laquelle nous nous interrogeons à cet instant. Même si le mouvement haussier débute dès 2014, il est plus franchement marqué à partir d’octobre 2018, suivi par une accélération initiée en mars 2024.

Prix de l’or : pourquoi tant de hausse ?

Comment expliquer la dynamique de cette récente période de hausse ?

La première explication possible, serait de considérer que cette hausse n’est que le prolongement du mouvement résultant des différentes crises financières qui ont éclos de 2007 à 2012 poussant ainsi l’épargne hors des structures financières traditionnelles vers un actif présentant une qualité unique, celle de n’avoir aucune contre-partie, l’or. Pour être clair, le détenteur d’un lingot ou d’une monnaie en or n’est le créditeur d’aucun débiteur.

Cette explication est plausible mais les événements géopolitiques récents (dont la confiscation des avoirs de la Banque centrale russe), d’une part, et la situation financière de nombreux États occidentaux d’autre part, sont probablement des facteurs qui sont venus conforter ceux qui avaient déjà entrepris cette migration de leur épargne, lesquels ont été rejoints tardivement par la horde des attentistes obligés dès lors d’acheter au prix fort, poussant ainsi les prix encore plus haut.

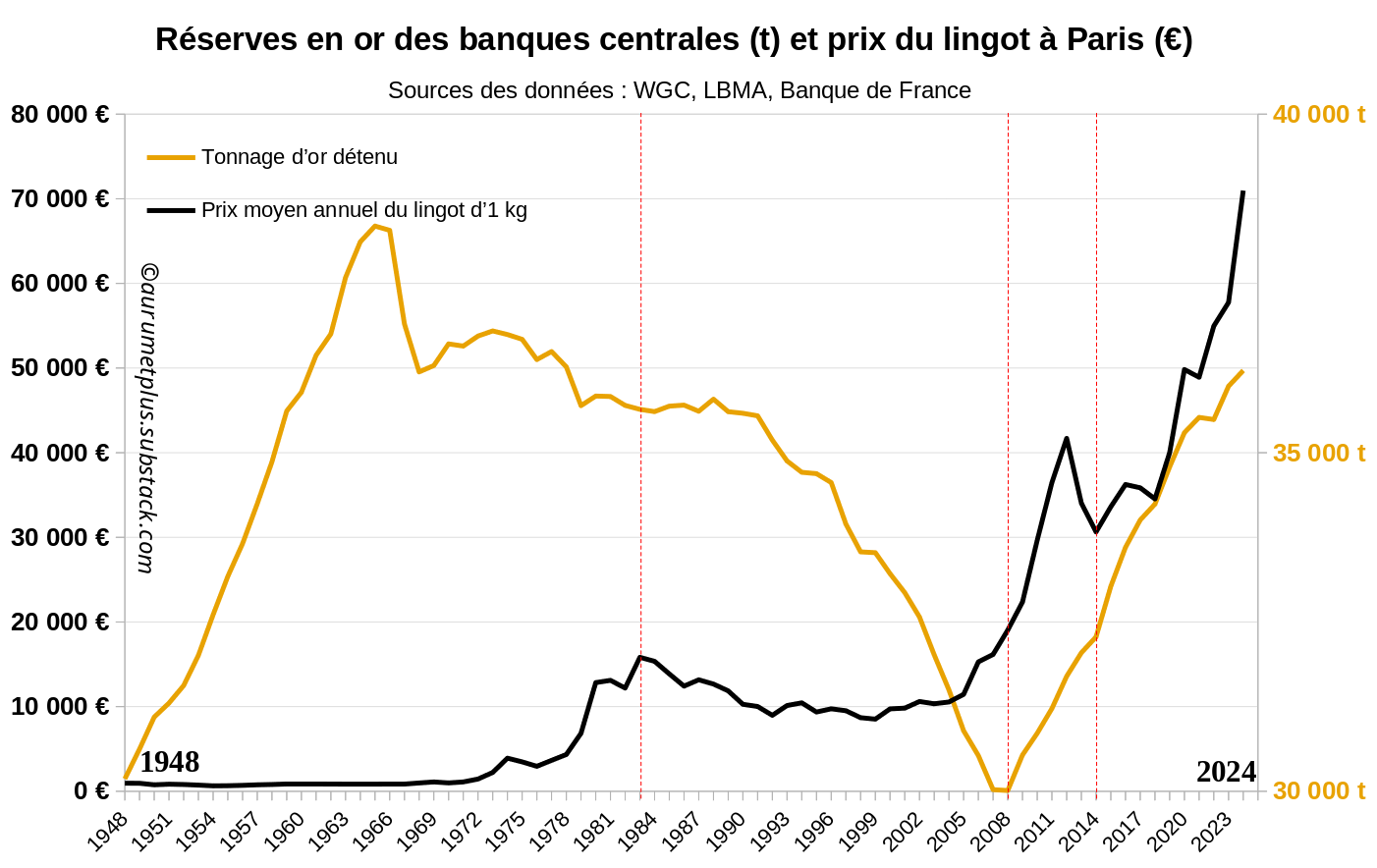

Le graphique ci-dessous donne quelques repères pouvant accréditer cette hypothèse. Dans celui-ci deux courbes cohabitent sur la même période allant de 1948 à 2024 : l’une retrace l’historique du prix de l’or en euros à Paris (moyenne annuelle des cotations à la Bourse de Paris puis fixing PM de la LBMA, échelle de gauche), l’autre reproduit l’historique des réserves en or déclarées par les banques centrales et institutions financières internationales au dernier trimestre de chaque année (en tonnes, échelle de droite). Pour en faciliter la lecture trois lignes verticales marquent les années 1984, 2008 et 2014.

Le graphique des réserves d’or est particulièrement significatif. Depuis la fin des années 1970 les banques centrales liquidaient leurs réserves en or. Le discours ambiant, repris par les médias, les économistes et les conseillers en patrimoine, présentait le métal jaune comme un actif encombrant, « l’or n’offre aucun rendement ». C’est dans cette période que le Royaume-Uni a bradé près de 2000 tonnes de métal (1962 : 2 293 t – 1970 : 1 200 t – 2024 : 310 t).

Puis survînt l’impensable en 2007-2008 : une crise financière systémique met à mal non seulement des fleurons du monde de la finance mais également des États souverains. Des banques et des établissements financiers, et non des moindres, disparaissent, les États interviennent au secours de certains, creusant un peu plus leur dette publique, et les pertes et les dépréciations d’actifs atteignent des montants que la décence commande au FMI de ne pas dévoiler. Cet électrochoc entraîne chez les banquiers centraux un retournement brutal et immédiat de leur perception du rôle des réserves en or qui se traduira par une hausse de 5000 tonnes des réserves d’or entre 2008 et 2024, ramenant le stock d’or des banques centrales au niveau d’avant 1980.

Le tournant de la guerre en Ukraine

Cette perception est renforcée à partir de 2014 par les sanctions américaines prises en rétorsion à la réaction de la Russie après le coup d’État organisé et financé par les États-Unis pour renverser le président ukrainien élu Ianoukovytch (Victoria Nuland, sous-secrétaire d’État pour l’Europe et l’Eurasie, a révélé le 13 décembre 2013 le montant investi dans l’opération : 5 milliards de dollars). Enfin en 2022 l’impensable se reproduit : les États-Unis, et l’Union européenne aux ordres de Washington, saisissent près de 300 milliards de dollars d’avoirs de la banque centrale russe et d’avoirs privés russes déposés chez Euroclear, Clearstream, Depository Trust & Clearing Corporation, etc.

Inventaire (partiel) des avoirs gelés de la Banque de Russie.

| € | US$ | £ | ¥ | CA$ | AU$ | S$ | CHF |

| 207 | 67 | 37 | 36 | 19 | 6 | 1,8 | 1 |

Au niveau international, hors du petit cercle des nations occidentales, la mesure sonne comme une menace. Les États-Unis montent encore d’un cran dans la « militarisation » de l’exterritorialité de leur droit. Qui sera le prochain sur la liste ? Dès lors les banques centrales recherchent des solutions alternatives pour le dépôt de leurs avoirs à l’étranger ou au moins pour une partie. Les solutions ne sont pas pléthores : soit transformer ses réserves de devises en or, soit déposer celles-ci dans un pays qui aura les moyens de faire face à l’hégémonie américaine. À ce jour seule la Chine serait en mesure de le faire.

Conséquences : le prix de l’or s’apprécie encore un peu plus, et « China Securities Depository & Clearing Corporation » le dépositaire central de titres de la Chine et chambre de compensation, basé à Pékin, profite de la situation, renforçant de fait la position de challenger de la Chine et de leader des BRICS.

La confiscation des avoirs russes a donc eu deux effets contre-productifs pour le camp occidental : d’une part, positionner encore plus l’or comme alternative aux réserves en devises, et, d’autre part renforcer le camp des BRICS en y poussant les pays en recherche de protection pour leurs réserves. Enfin, cerise sur le gâteau, à la dernière réunion de Kazan le conseil des BRICS a acté le lancement d’une étude pour étudier la faisabilité de la mise en place d’une « infrastructure de dépôt et de règlement des titres des BRICS sur une base volontaire pour compléter l’infrastructure existante des marchés financiers ». En effet la meilleure façon de se prémunir des sanctions américaines est de développer des outils dans lesquels les États-Unis n’auront aucun droit de regard.

Un niveau d’endettement alarmant

Il semble donc évident que la hausse actuelle du prix de l’or trouve une partie de son origine dans la volonté des banques centrales non-occidentales de minimiser le risque d’oukase occidental sur leurs réserves. Mais est-ce la seule raison ?

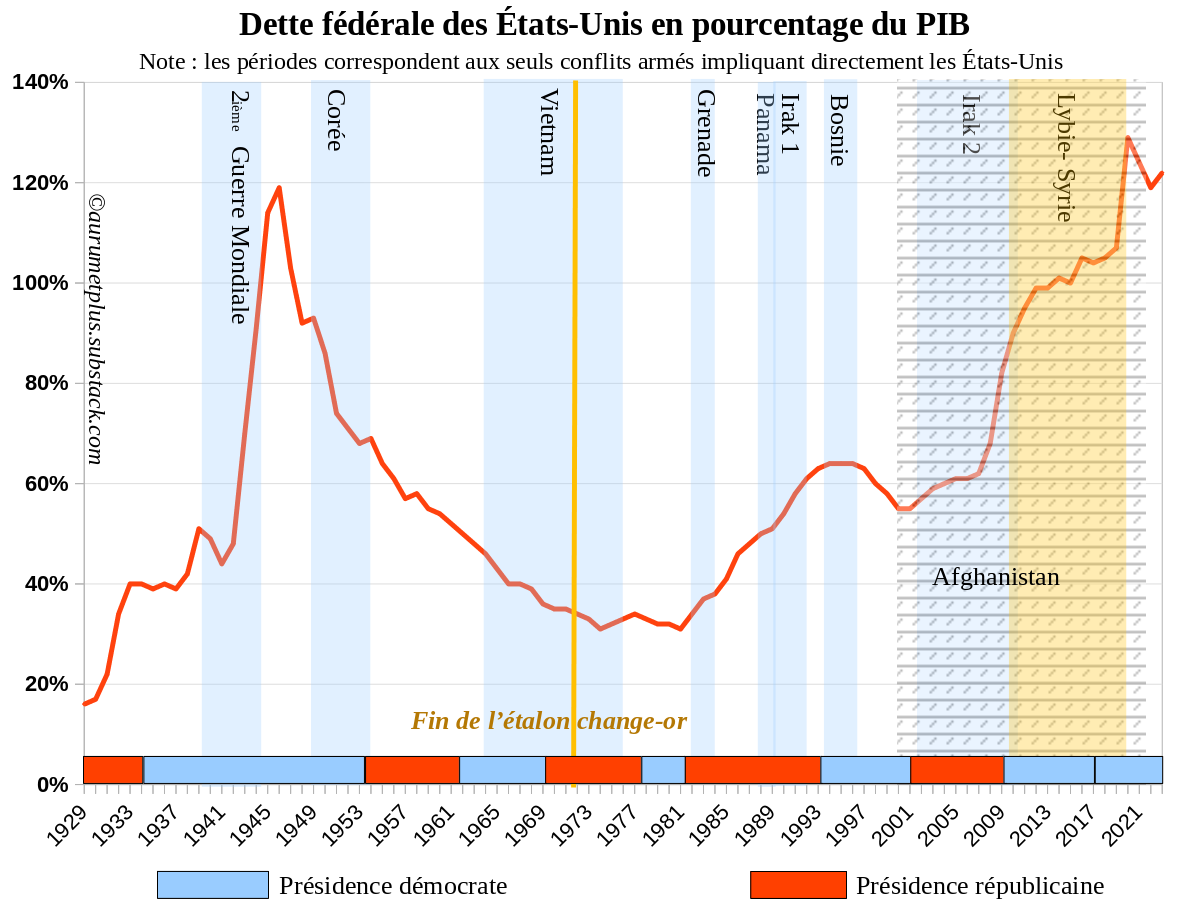

A priori, non. Le niveau d’endettement de nombre de pays industrialisés peut légitimement susciter quelques angoisses pour l’avenir du monde financier. Par ordre décroissant du ratio dette / PIB, dans le haut du tableau vous trouverez le Japon (251%), l’Italie (137%), les États-Unis (121%), la France (112%), Espagne (106%), le Canada (105%) et le Royaume-Uni (102 %).

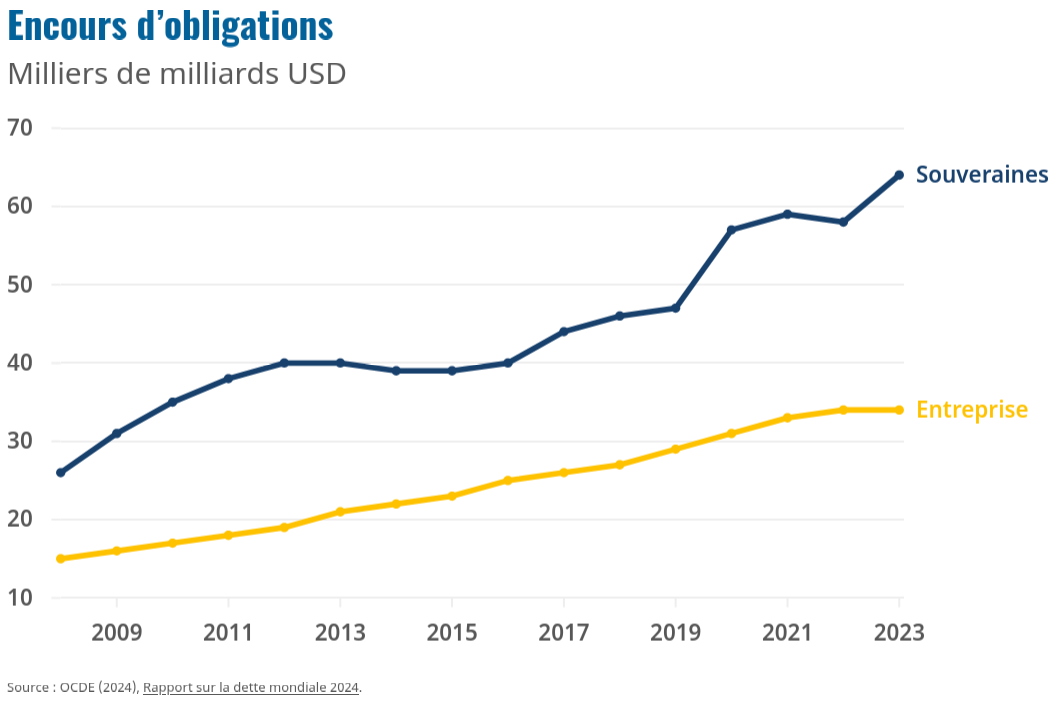

Ces niveaux devraient être dépassés à court terme à l’occasion du refinancement des obligations arrivant à échéance, alourdissant d’autant le service des dettes et donc les déficits budgétaires. L’OCDE précise dans son « Rapport sur la dette mondiale 2024 » : « Un volume considérable d’obligations [note : 40 % des obligations souveraines et 37 % des obligations d’entreprises] arriveront à échéance au cours des trois prochaines années, et seront pour la plupart refinancées à des taux plus élevés qu’au moment de leur émission initiale. »

Le ratio actuel de l’endettement des États-Unis dépasse d’ores et déjà celui que le pays avait atteint au plus fort de son engagement dans la IIe Guerre mondiale. Peut-on encore faire mieux sans conséquences ?

Les États-Unis ont déjà traversé plusieurs crises financières. « Faire marcher la planche à billets » est traditionnellement la solution adoptée. Néanmoins cette capacité n’est pas offerte de la même façon aux autres pays. L’OCDE révèle dans le graphique ci-dessous la divergence importante qui s’est produite depuis 2020 entre le niveau des réserves de devises et celui de l’endettement.

Cette situation, si une crise financière ou une récession survenait, offrirait peu d’alternatives sinon le recours à un endettement supplémentaire pour surmonter les difficultés. Et ce ne sont pas les risques de voir ces difficultés se concrétiser dans un proche avenir qui manquent à l’appel. Pour en citer quelques-unes :

- les conséquences des mesures masochistes du « Green Deal » dans l’Union européenne ;

- la crise énergétique européenne faisant suite aux sanctions contre la Russie qui pousse les entreprises à délocaliser leur production vers des pays plus attractifs en termes de prix de l’énergie ;

- le fantasme d’une invasion de l’Europe par la Russie poussant à la hausse les budgets de défense qui profite principalement à l’industrie de l’armement américaine ;

- la guerre des tarifs douaniers lancée récemment par les États-Unis ;

- etc.

Une consolidation en triangle

De ce rapide commentaire il ressort donc que beaucoup d’arguments militent en faveur d’une recherche de sécurité pour l’épargne, à la fois vis-à-vis des pratiques prédatrices des États-Unis mais aussi de l’érosion du pouvoir d’achat des monnaies. Depuis 2004, il n’y a pas eu une seule année sans qu’au moins une personne ne me pose cette question sur l’opportunité d’épargner en or. À chaque fois ma réponse tient en deux phrases : « La situation financière des principaux États s’est-elle assainie ces dernières années ? » et « Que font les banques centrales ? ».

Si sur le long terme la réponse est simple à élaborer, sur le court terme il est plus délicat de trouver un argument pour justifier une entrée sur le marché de l’or. En effet la hausse quasi verticale depuis mars 2024 après avoir construit depuis novembre 2024 une consolidation en forme de triangle ascendant se prolonge aujourd’hui par une hausse très verticale atteignant l’objectif donné par le triangle.

Dans ces conditions il est légitime de se poser la question de l’opportunité d’entrer en position en ce moment. Les hausses ne se développent pas sans pause. La réponse pourrait se trouver dans le graphique en données hebdomadaires ci-dessous. Le graphique des prix est complété en partie basse d’un histogramme représentant les données d’un indicateur construit à partir des prix (baptisé MACD pour Moving Average Convergence Divergence, ou convergence et divergence des moyennes mobiles).

Il n’existe pas d’indicateur magique qui donnerait, sans jamais faillir, un signal d’achat ou de vente. En revanche un indicateur comme le MACD permet d’apprécier la dynamique des prix. Cette dynamique est évaluée en comparant deux sommets adjacents des prix, aux sommets équivalents de l’indicateur MACD.

Dans le cas présent le fait que les segments reliant les sommets des prix sont en hausse, alors que les segments reliant les sommets des histogrammes sont en baisse, révèle une divergence entre prix et indicateur. Soit une dynamique des prix qui s’essouffle. Pour l’illustrer : considérez un véhicule qui passe devant vous, il freine. Vous savez qu’il va s’arrêter mais pas exactement où.

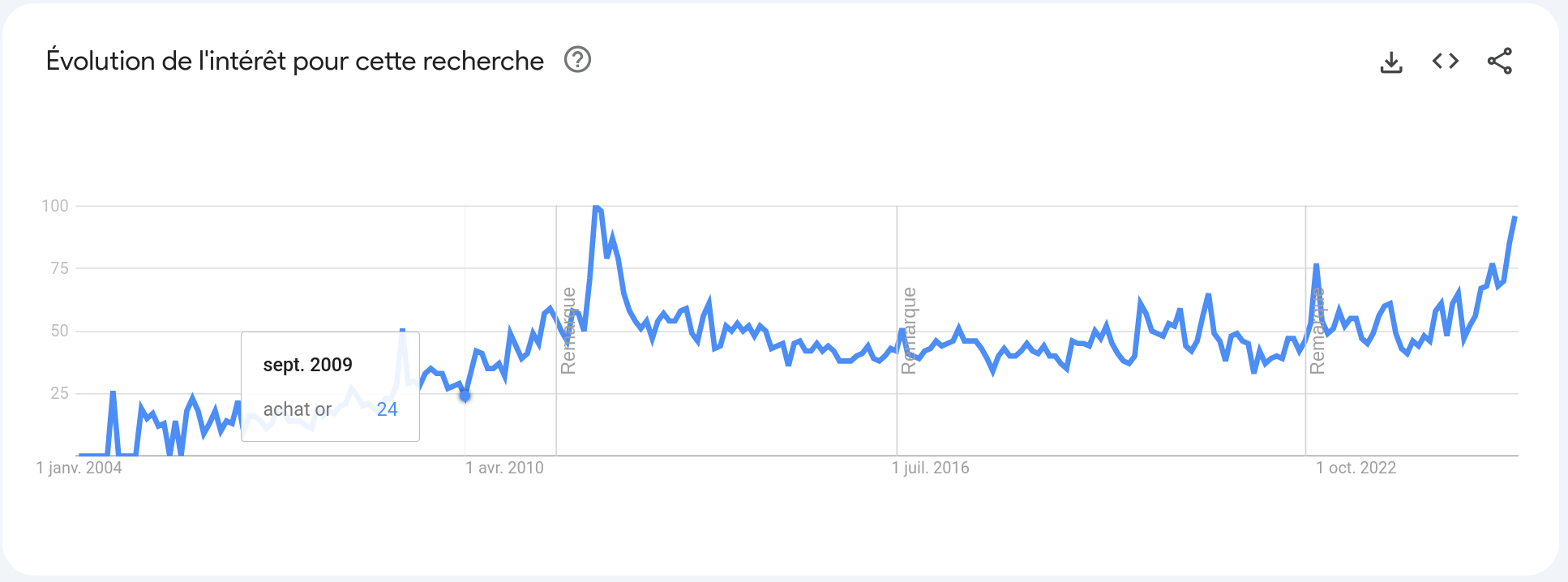

Sur cet horizon court terme la probabilité d’assister dans les prochains jours à une consolidation des prix est donc très élevée. Est élevé également, comme en 2012, le niveau des recherches du public français sur le moteur de recherche Google du terme « Achat or ». Serait-ce le signe qu’une consolidation se prépare ?

Un nouvel indicateur dans le monde de la Bourse en passe de détrôner la boule de cristal et les entrailles de poulet !

0 commentaires