Précédemment, nous avons vu que l’or a été stoppé dans sa course il y a un peu plus de cinq ans. Depuis, ce sont les marchés actions et obligations qui ont connu leurs premières secousses considérables depuis bien longtemps. Aux Etats-Unis, la dette continue de proliférer. Qu’en est-il de la zone euro et de la crédibilité des banques centrales en général ?

Quid de l’évolution de l’euro et du dollar ?

Du côté de chez nous, à en croire nombre de commentateurs, la zone euro se porte si bien que la BCE pourrait bien finir par durcir sa politique monétaire.

Cela rejailli sur le cours de l’euro qui se porte très bien, en particulier face au dollar vis-à-vis duquel il s’est renchéri de plus de 20% depuis 2017.

D’ailleurs, cela n’est pas uniquement face à l’euro que le dollar plonge, mais face à la plupart des grandes devises. Le gérant de fonds Guillaume Nicoulaud explique que « Nous sommes donc face à deux réalités distinctes qui se renforcent l’une l’autre : un dollar américain qui s’affaiblit et une monnaie commune européenne qui, au contraire, s’apprécie. »

Du côté de chez Zero Hedge, on interprète cette baisse de la monnaie américaine comme un signe annonciateur du fait que de la monnaie fraîche pourrait bien à nouveau être injectée sur les marchés…

La zone euro en parfaite santé, vraiment ?

Cependant, les apparences sont souvent trompeuses et ce comportement de la monnaie unique cache à mon sens un certain nombre de difficultés majeures. Si le chapitre de la crise de la dette de la zone euro est censé être clos depuis 2013, la politique de la BCE qui a consistée à racheter des actifs pourris à tours de bras n’a fait que repousser à demain les problèmes d’aujourd’hui.

A ce jour, les banques commerciales de la zone comptent plus de 700 Mds € de créances douteuses, dont 500 Mds ne sont pas provisionnées dans les bilans des banques, ce qui représente tout de même plus de 20% de leurs fonds propres.

Or, cela n’est pas sans occasionner quelques menus tracas. Par exemple, on pensait la banque Monte dei Paschi tirée d’affaires depuis qu’elle a été recapitalisée par l’Etat italien mais on apprend sur Les Echos qu’elle affiche de nouvelles pertes inquiétantes… à quand la prochaine défaillance bancaire européenne ?

Outre ces considérations purement financières, la zone euro pourrait à nouveau être confrontée à des turbulences ayant une origine plus politique. Car en dépit de la hausse de ses cours de change, l’euro n’en reste pas moins une construction technocratique visant à forcer des pays qui ont des productivités du travail très différentes à évoluer sous un taux de change fixe.

Cette obsession politique à vouloir dissoudre différents peuples au sein d’une même entité politico-économique a abouti à la crise de la dette de la zone euro qui n’a été suspendue que grâce à l’intervention massive de la BCE. Comme le rappelait encore récemment Charles Gave, désormais, « nous n’avons de prix de marché ni sur les taux de change, ni sur les taux d’intérêts et comme tous les prix dérivent d’une façon ou d’une autre de ces deux prix, nous n’avons plus aucun prix de marché, ce qui fait que nous sommes de retour en Union Soviétique et que le même sort nous attend… »

Et ce ne sont pas les scénarios qui manquent au président de l’Institut des Libertés pour expliquer comment nous pourrions à nouveau nous retrouver dans la panade. Pour la première fois depuis que je le lis, Charles Gave, qui n’a rien d’un goldbug, a recommandé l’achat d’or à ses lecteurs dans un billet en date du 15 janvier 2018. Lundi dernier, il précisait dans un nouveau billet que posséder 13,33% d’or dans son portefeuille pourrait être une bonne idée, en attendant « que la poussière retombe ».

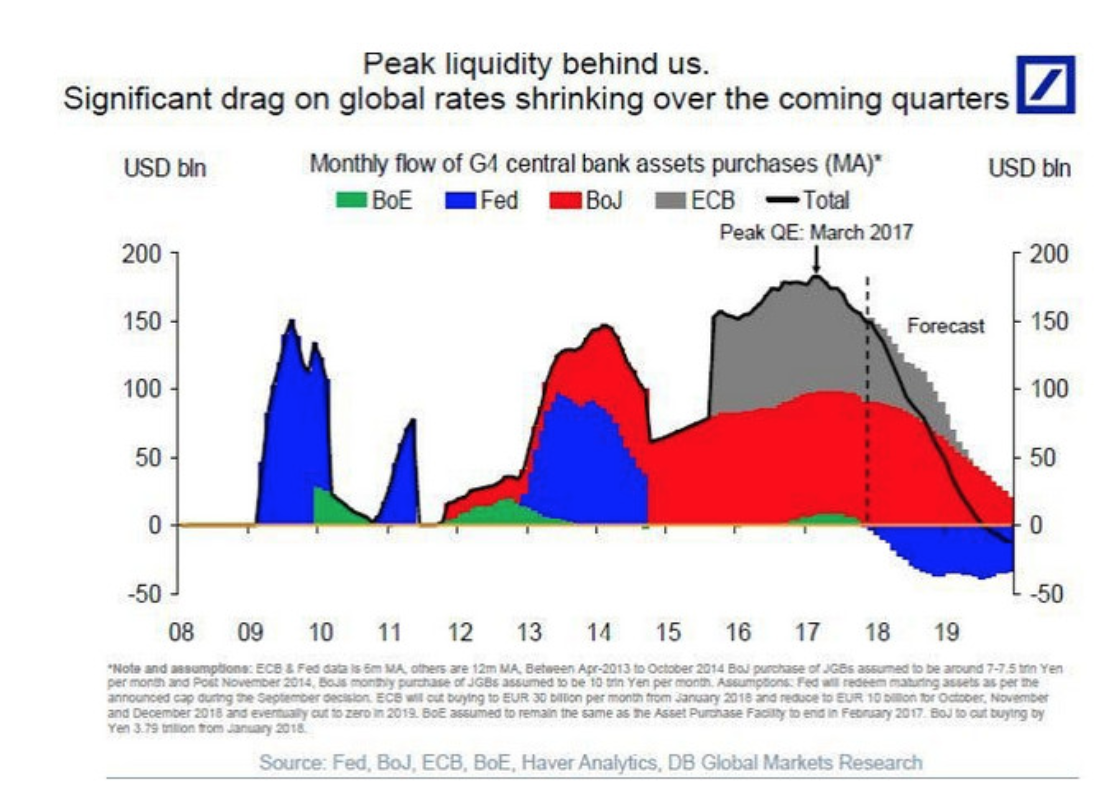

Face aux pressions sur la « bulle du tout », combien de temps les banques centrales tiendront-elles avant d’ouvrir à nouveau le robinet monétaire ?

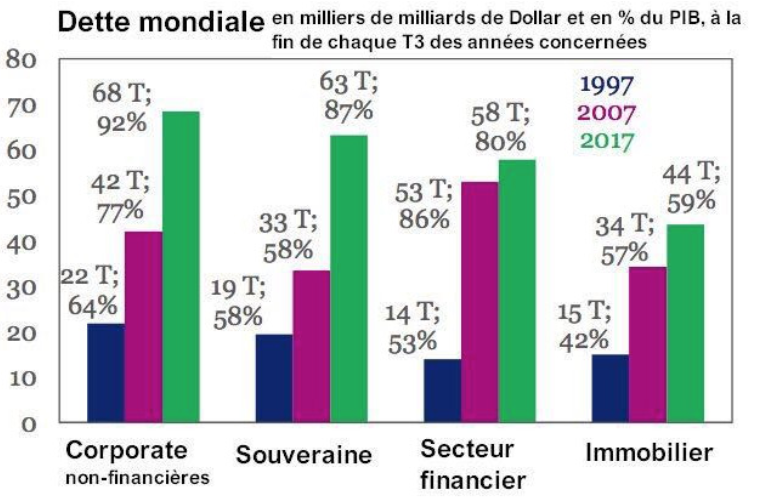

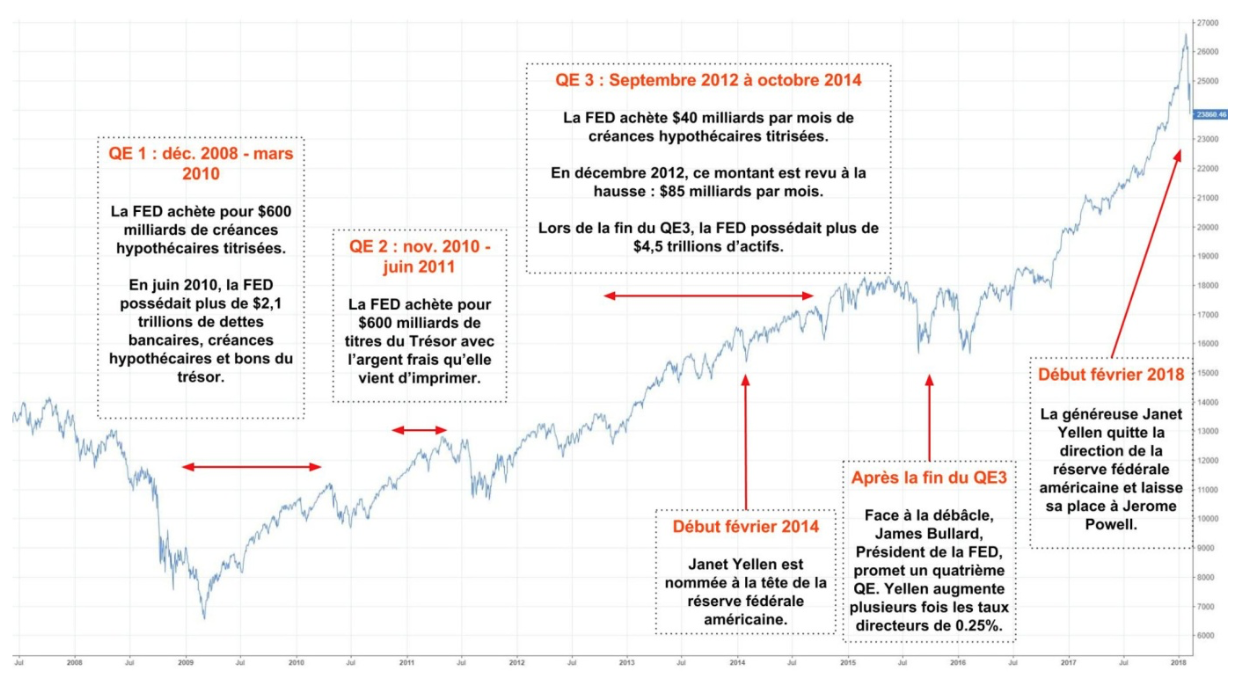

Au plan mondial, le stock de dettes est en croissance continue depuis… un sacré bail !

Bulle de la dette, marchés actions hypertrophiés à la liquidité, créances douteuses en zone euro… tout est bulle. Même l’ancien président de la Fed Alan Greenspan le dit sur Bloomberg… en prenant tout de même soin de nuancer son propos : « Au final, le marché obligataire sera question cruciale, mais à court terme, ce n’est pas trop mal ».

Bulle de la dette, marchés actions hypertrophiés à la liquidité, créances douteuses en zone euro… tout est bulle. Même l’ancien président de la Fed Alan Greenspan le dit sur Bloomberg… en prenant tout de même soin de nuancer son propos : « Au final, le marché obligataire sera question cruciale, mais à court terme, ce n’est pas trop mal ».

C’était le 31 janvier, le 10 ans US était alors à 2,7%…

Or, l’everything bubble, comme l’appelle les anglophones, « c’est l’équivalent « soft » de la bombe atomique; le premier qui y touche déclenche la catastrophe globale », selon la formule de Bruno Bertez.

Et Bertez de mettre en perspective le choix cornélien auquel est confronté celui qui occupe depuis très récemment le fauteuil d’Alan Greenspan à la tête de la Fed : « Le choix va être assez rapidement posé; stopper ou non l’opération de réduction de la taille du bilan. Continuer c’est prendre le risque de contribuer à la chute des marchés et de causer la récession. Suspendre et le faire savoir, c’est reconnaître que la sortie était moins facile qu’on a essayé de le faire croire, c’est avouer que les problèmes et les coûts des politiques monétaires non conventionnelles sont devant et non pas derrière nous. Comment se sortir du piège sans perdre la face? »

Mais un troisième scénario est possible.

Et si cette fois, Superman était mort ?

Intervenant lors de chaque crise depuis la fin des années 1980, les banques centrales ont conservé la confiance des marchés en se tenant toujours prêtes à dégainer leur « put ». Depuis 2008, à chacune de leurs interventions, elles ont repoussé un peu plus loin les limites de la politique monétaire « non-conventionnelle ».

Et si, lors du prochain accident sur les marchés, l’intervention des banques centrales cela ne suffisait pas à ramener le calme ? Et si tout le discours autour de la superpuissance des banques centrales n’était qu’un conte pour enfants condamnés à se réveiller et à affronter la réalité le jour où ils ne croiront plus les banques centrales capables de sauver le monde ?

« Est ce que sera encore une fois le même scénario? Nul ne peut le dire car beaucoup d’amortisseurs ont été usés, les marges de sécurité sont faibles,… le parcours de baisse des taux qui a été fait n’est plus à refaire », fait remarquer Bruno Bertez. Les cartouches dans la bandoulière, voilà ce qui semble faire défaut aujourd’hui et qui pourrait favoriser une prise de conscience.

Et Bertez de préciser : « […] la crise c’est la brèche dans cette certitude. Cette crise violente, brutale coûteuse s’analyse comme une prise de conscience, du fait que les autorités ne sont pas toutes puissantes. Rentrez-vous cela bien dans la tête car si vous ne le faites pas vous passerez à côté de tout ce que nous écrivons, mais surtout à côté de tout ce qui va se développer ces prochaines semaines ou ces prochains mois. Car nous n’en sommes qu’au début d’un processus, L’origine de ce pari est la promesse par les autorités que jamais elles ne laisseraient les choses à nouveau tourner mal. Plus jamais cela depuis Lehman. ».

L’or métal, votre ultime assurance patrimoniale

Sur La Chronique Agora, Simone Wapler prolonge la réflexion d’Alan Greenspan : « Pour le moment, tout va bien… Le krach actions empêche le krach obligataire. Mais si jamais les fuyards se tournaient vers l’or ou d’autres actifs tangibles ? S’ils décidaient de s’affranchir de la dette ? »

Cela revient à se demander ce qui se passerait si, la prochaine fois, la « fuite devant la monnaie » ne se limitait pas à « des signes » […] à des degrés divers dans tous les pays : fuite vers les actions et l’immobilier (États-Unis, Japon, Zone euro), fuite vers les actifs en devises (États-Unis, zone euro, plus faiblement au Japon) » ? (Natixis)

Et bien vous seriez sacrément heureux d’avoir conservé votre assurance patrimoniale ultime !

Pour le moment, l’or est resté relativement calme face aux récentes secousses qu’ont subi les marchés. Bruno Bertez explique : « La perception de l’or a changé, il est devenu ce que j’appellerai un actif radical ! Radical au sens ou sa fonction est celle d’assurance ultime. Il commencera à monter à mon sens quand le public aura conscience du fait que les banques centrales n’ont plus la situation en mains et que cette connaissance se répandra dans le grand public. »

Alors, 2018, l’année de la rupture de la confiance et de la prise de confiance ? Nous le verrons au fil de l’eau mais ce qui est sûr, c’est que plus que jamais, l’actualité s’annonce passionnante ! En ce qui me concerne, je continuerai à la suivre avec de l’or en coffres !

0 commentaires