Dans leur rapport In Gold We Trust 2024, Ronald-Peter Stöferle et Mark J. Valek font le point sur la valorisation relative des grandes classes d’actifs…

L’analyse de la performance de l’or, que j’ai présentée dans un précédent billet, rassure et réjouit les détenteurs d’or. Cependant, ce qui compte pour les investisseurs qui ne possèdent pas encore d’or, c’est non pas la performance absolue du métal, mais sa performance relative par rapport aux autres classes d’actifs. En effet, investir sur l’or a un coût : le coût d’opportunité de ne pas avoir investi son argent ailleurs (et inversement).

Voyons donc ce qu’il en est de la performance de l’or par rapport à celle des autres classes d’actifs.

Au risque de vous spoiler, cette comparaison va nous permettre de constater que « le marché haussier de l’or repose sur des bases solides », comme l’indiquent Stöferle et Valek (S&V).

L’or face aux actions

Comment se portent les marchés actions américains ?

En dépit de leur cherté à maints égards, les marchés actions poursuivent leur ascension. Le Nasdaq 100 a enregistré +55,1% de gains en 2023, et le S&P 500 +26,3%, contre +13,1% pour l’or en dollars.

Comme l’indiquent S&V, « le boom de l’IA autour de Nvidia et compagnie a donné aux marchés boursiers une impulsion supplémentaire en mode “Cette fois, c’est différent”. »

Sans surprise, S&V se montrent à nouveau sceptiques face à la pérennité ce cette hausse.

Pour vous donner un avant-goût de leur propos, je vous invite à lire ces quelques lignes : « Malgré toute l’euphorie autour de l’IA, nous ne devons pas nous laisser emporter. Notre ami estimé Peter Frech compare ce qui se passe sur les marchés boursiers au vieux dicton sportif “L’attaque gagne les matchs, mais c’est la défense qui gagne les championnats”, car en matière d’investissement, il est primordial d’éviter les pertes majeures pour obtenir des performances à long terme supérieures à la moyenne. »

Or presque personne ne veut voir les nuages gris qui s’accumulent dans le ciel du marché boursier américain, alors même que les actions ont atteints des niveaux historiquement élevés. Voici une sélection de ces tensions :

- Pourcentage de plus en plus élevé des entreprises qui enregistrent des pertes ou sont en retard sur le paiement des intérêts de leur dette ;

- Ratios PER (Price-to-Earnings, P/E, c’est-à-dire capitalisation boursière/résultat net) parmi les 4% les plus élevés des 120 dernières années ;

- Indicateur Wilshire 5000/PIB de Warren Buffet qui se montait à 178% à fin avril 2024, très au-dessus de sa moyenne de long-terme de 85% sur la période 1971-2024 ;

- Accroissement de la concentration du marché. Comme l’indiquent S&V, « 30 actions représentent environ 70 % de la capitalisation boursière de l’indice Russell 1000. ». Par ailleurs, les 10 plus grosses actions américaines représentent 13,3% de la capitalisation des marchés actions à l’échelle mondiale. « Au précédent sommet du marché, en mars 2000, leur part était de 9,9 % », rappellent S&V. Or comme le veut la 7ème règle de Bob Farrell : « Les marchés sont plus forts lorsqu’ils sont larges, et plus faibles lorsqu’ils se limitent à une poignée de valeurs. »

- Environnement plus dur pour les actions en cela que le marché monétaire est redevenu une alternative : « Des taux de 5 % ou plus peuvent être obtenus sur des fonds moyens du marché monétaire », font remarquer S&V.

La seule question que tout le monde se pose en ce moment, c’est « de savoir quand les baisses de taux d’intérêt tant attendues, qui sont censées donner un coup de pouce supplémentaire aux actions, se concrétiseront enfin », relèvent S&V. (Autrement dit, la plupart des investisseurs sont concentrés sur la seule « attaque », et bien peu de monde s’intéresse à « la défense »… du moins en Occident.)

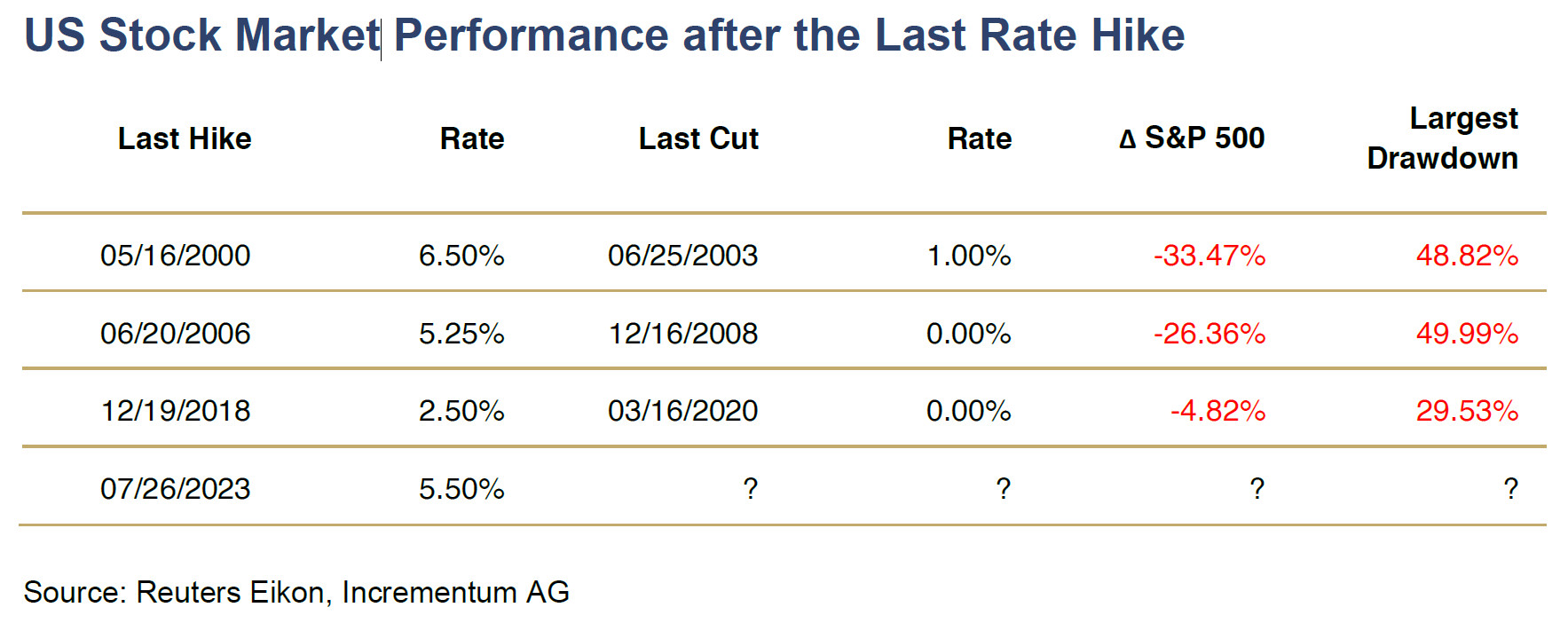

Attention, préviennent S&V : « cet espoir est remarquablement trompeur, du moins à court terme. Le tableau suivant montre [en effet] l’évolution du S&P 500 entre la dernière hausse et la dernière baisse [d’un cycle de] taux d’intérêt [directeurs]. Il apparaît clairement qu’il aurait été peu judicieux d’acheter des actions à la fin du cycle de hausse des taux et de les conserver jusqu’à la fin de la campagne de baisse des taux. »

Performance du marché boursier américain après la dernière hausse des taux d’intérêt directeurs de la Fed (2000 – 2023)

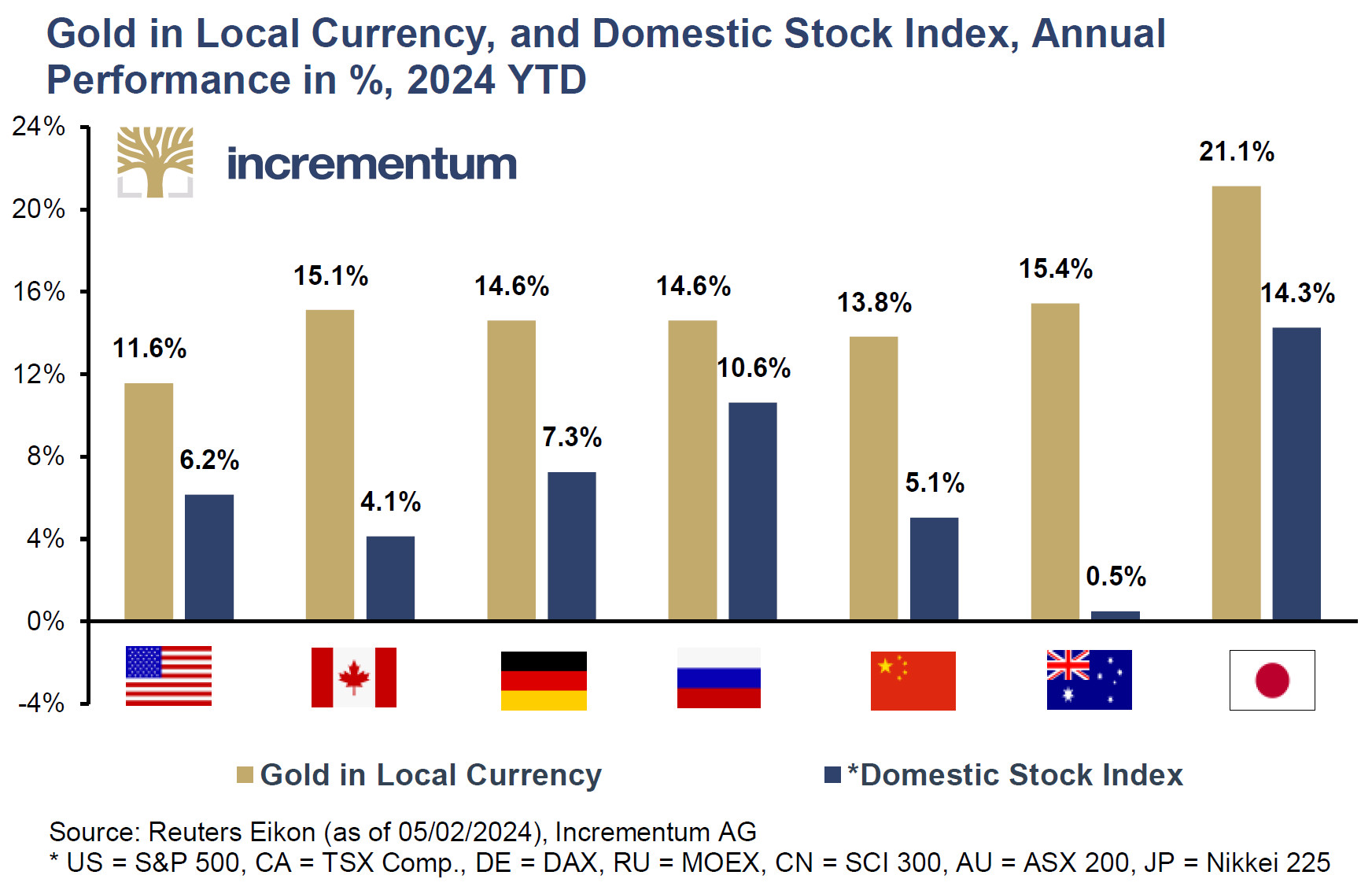

Pourtant, depuis le début de l’année, un peu partout dans le monde, la performance de l’or est supérieure à celle des actions.

Performance de l’or et des marchés actions en devise locale (%, 01/01/2024 – 02/05/2024)

Ce qui pose la question suivante…

Sommes-nous déjà en train d’assister à une fuite devant la monnaie ?

Voici comment S&V commentent le graphique ci-dessus : « Compte tenu des gains vertigineux enregistrés par les actions et l’or, la vue du graphique [ci-dessus] suggère une vaste fuite depuis les monnaies fiduciaires vers les actifs réels. Ce boom nous rappelle quelque peu [les épisodes de] “crack-up boom” que nous avons décrit [l’année passée]. Le résultat final est généralement la perte de confiance dans la monnaie, sa faillite et l’émergence subséquente d’une nouvelle monnaie. »

Cela reste néanmoins à vérifier, tout comme l’hypothèse suivante…

La force relative de l’or par rapport aux actions serait-elle en train de se retourner à long terme ?

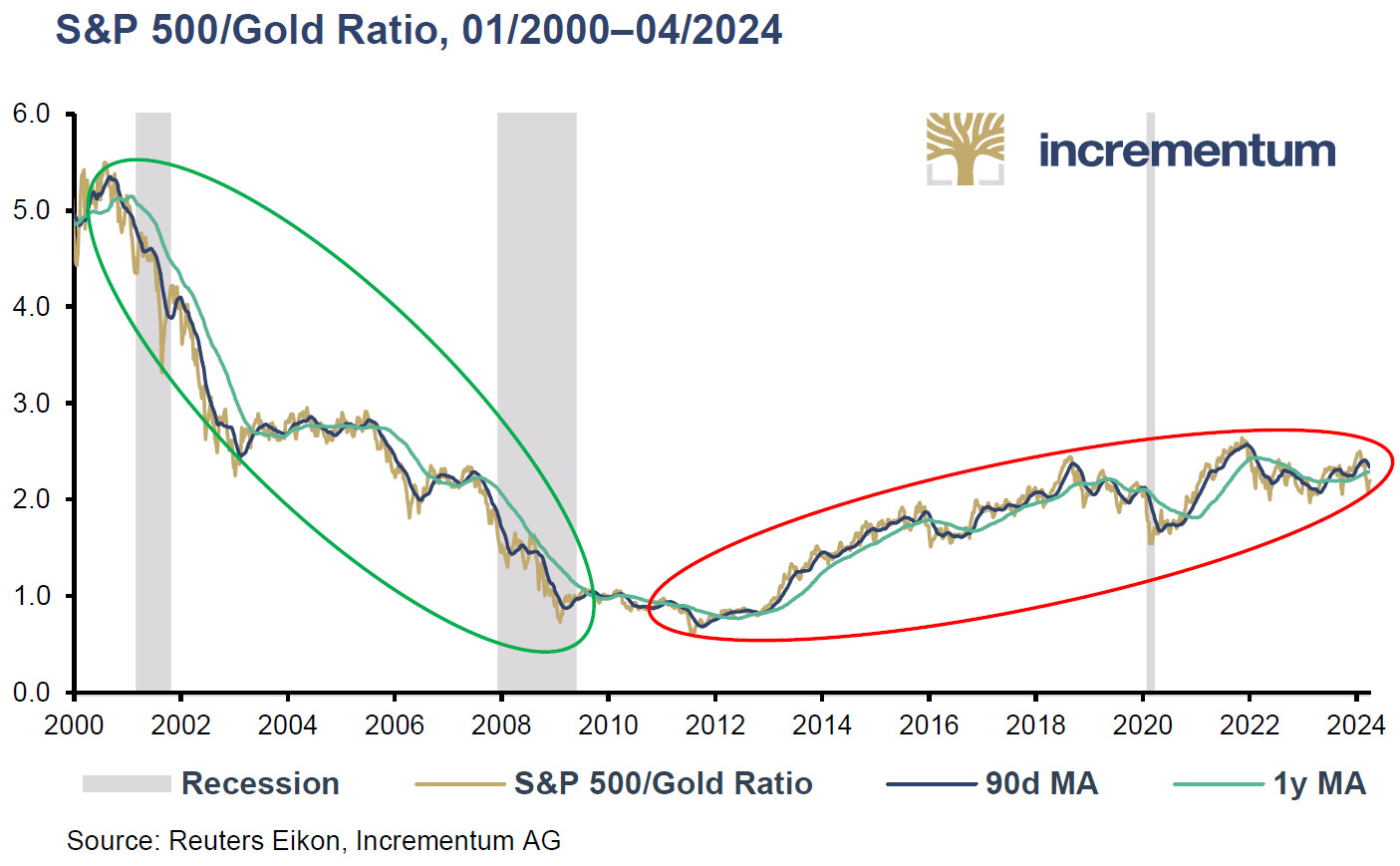

Pour répondre à cette question, il faut nous pencher sur le ratio S&P 500/or.

Ratio S&P 500/or (01/2000 – 04/2024)

Voici comment S&V interprètent ce graphique :

« Le graphique suivant montre le ratio S&P 500/or depuis 2000. La tendance à la hausse [du ratio], c’est-à-dire la baisse du pouvoir d’achat de l’once d’or mesurée en actions, a duré de 2011 à fin 2021.

À l’heure actuelle, il semble que l’or regagne lentement de la force relative par rapport aux actions américaines. Le ratio est récemment passé sous ses moyennes mobiles à 90 jours et à 1 an. […]. Il semble à présent que l’or pourrait entamer une période de surperformance à long terme par rapport aux actions américaines. »

Si l’or est bel et bien sous-évalué par rapport aux actions, de combien le métal pourrait-il s’apprécier par rapport à celles-ci ?

Voici la réponse de S&V : « sur la base des précédents retournements de tendance, la valeur de l’or pourrait doubler si celle du S&P 500 reste inchangée. »

Passons à l’autre principale classe d’actifs.

L’or face aux obligations

Le grand retour des « shérifs financiers »

Alors que la baisse des marchés actions annoncée depuis des années par S&V tarde à pointer le bout de son nez, le constat est différent vis-à-vis des obligations.

« L’une de nos principales thèses de ces dernières années se confirme lentement mais sûrement : les obligations (d’État) ne sont plus la base de portefeuille antifragile qu’elles ont été au cours des 40 dernières années », écrivent les deux Autrichiens.

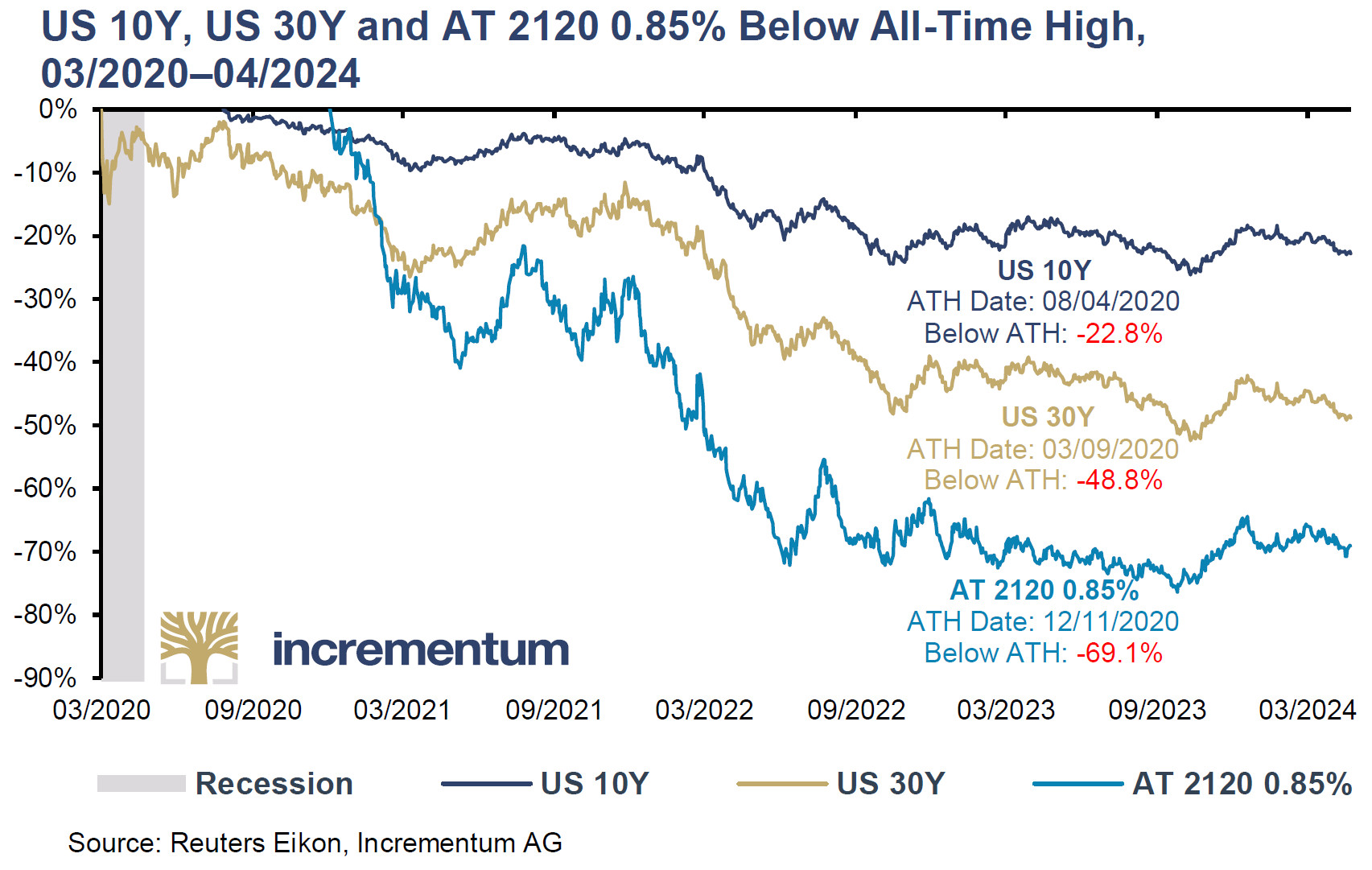

Il est vrai que le tableau n’est plus du tout le même depuis 2020. Avec la remontée des taux longs, les obligations du Trésor américain à 10 ans ont perdu jusqu’à -22,8%, celles à 30 ans jusqu’à -48,8%, quant aux obligations autrichiennes à 100 ans, elles ont perdu jusqu’à 69,1% de leur valeur !

Obligations du Trésor américain à 10 ans, à 30 ans et obligations autrichiennes à 100 ans (03/2020 – 04/2024)

C’est ce que l’on appelle un krach obligataire.

Et S&V de faire référence au retour des “bond vigilante” (pour reprendre le terme créé en 1983 par Ed Yardeni[1]), ces shérifs des marchés financiers qui contrôlent indirectement la politique gouvernementale en achetant ou en vendant des obligations d’État.

À cet égard, il faut rappeler deux épisodes ayant marqué l’histoire des marchés obligataire au cours des 50 dernières années :

- Au début des années 1980, la réaction du marché obligataire à la politique budgétaire très expansionniste de l’ère Reagan avait finalement conduit le gouvernement à resserrer sa politique budgétaire ;

- Au début des années 2010, dans le cadre de la crise de la dette souveraine de la zone euro, le marché obligataire avait considérablement augmenté la charge d’intérêts des pays d’Europe du Sud en vendant les obligations de ceux que l’on avait alors appelé les “PIIGS”.

Avec l’explosion du bilan des banques centrales suite à la crise de 2008, les “bond vigilante” ont perdu de leur autorité, mais ils pourraient bien être en train de faire leur grand retour… « Il est probable que les règles du jeu |“playbook”] aient changé non seulement pour l’or, mais aussi pour les obligations », font remarquer S&V.

Ces derniers mois, la situation s’est calmée sur les marchés obligataires. Il ne faut cependant pas s’y tromper, indiquent S&V : « Les facteurs de risque de baisse des prix des obligations sont multiples :

- À commencer par une accélération de la croissance mondiale, tirée par une reprise en Chine et dans les marchés émergents en général, et la nouvelle vague d’inflation qui en découlerait[2].

- Par ailleurs, la baisse de la demande étrangère pour les obligations d’État américaines et les déficits budgétaires excessifs agissent également comme une épée de Damoclès, tout comme la possible réélection de Donald Trump. »

D’où la question suivante…

Et si la corrélation négative entre les actions et les obligations était elle aussi caduque ?

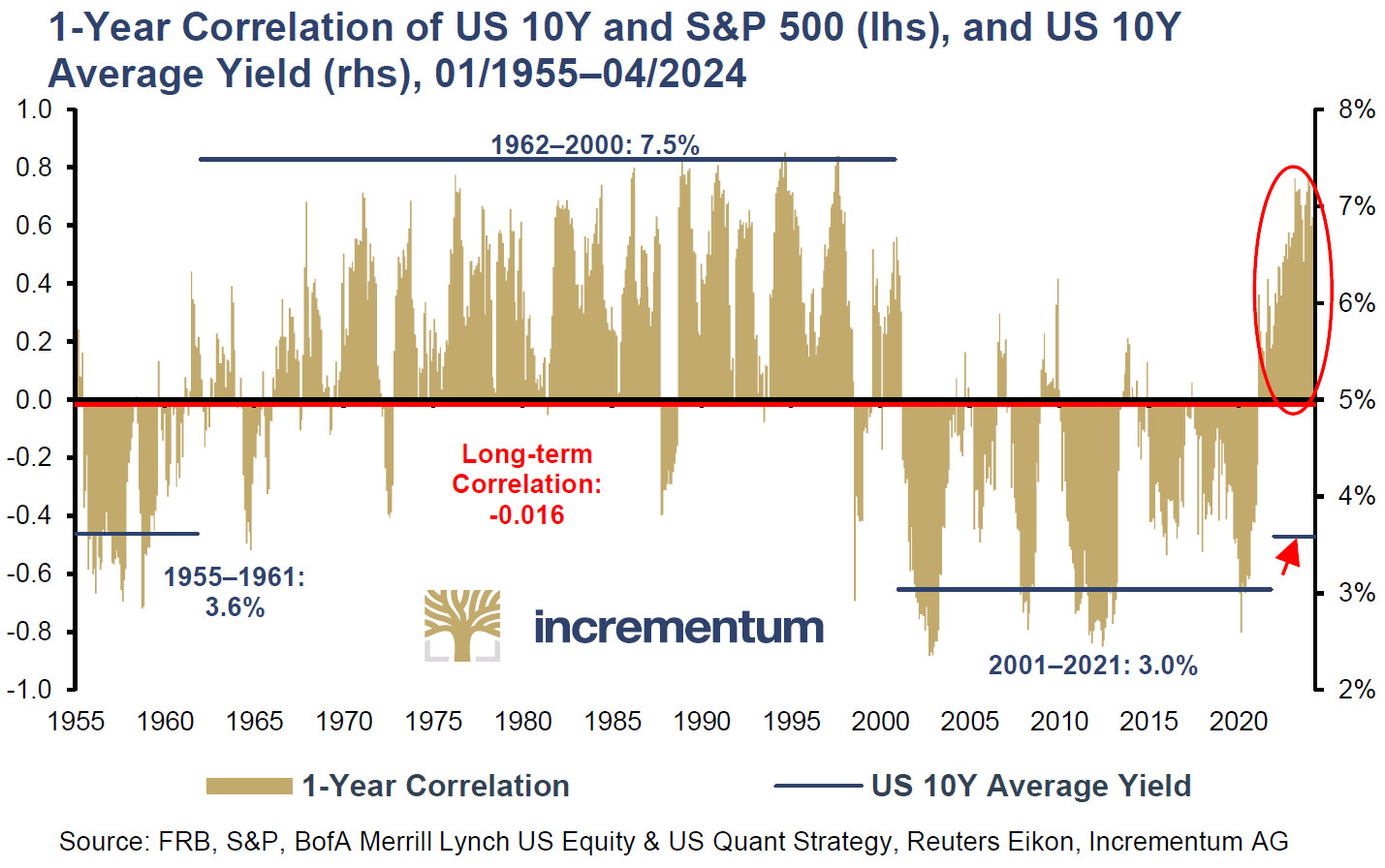

La corrélation négative entre les actions et les obligations, fondation du portefeuille 60/40, est trop souvent considérée comme acquise.

Or, comme l’expliquent S&V par le menu, cette relation « constitue l’exception plutôt que la règle ». En réalité, elle a été permise par « la faible pression inflationniste et la diminution de la volatilité de l’inflation pendant la Grande modération », expliquent S&V. En effet, « la corrélation entre les actions et les obligations aux États-Unis a été légèrement positive au cours de 70 des 100 dernières années », comme l’illustre ce graphique.

Corrélation à 1 an entre les obligations du Trésor américain à 10 ans et le S&P 500 (échelle de gauche), et taux moyen des obligations du Trésor américain à 10 ans (échelle de droite) (01/1955 – 04/2024)

Et voilà quelques années à présent que cette corrélation est redevenue positive.

Autrement dit : les obligations ne font plus le job au sein du portefeuille 60/40.

Le grand retour de l’inflation signe-t-il la mort du portefeuille 60/40 ?

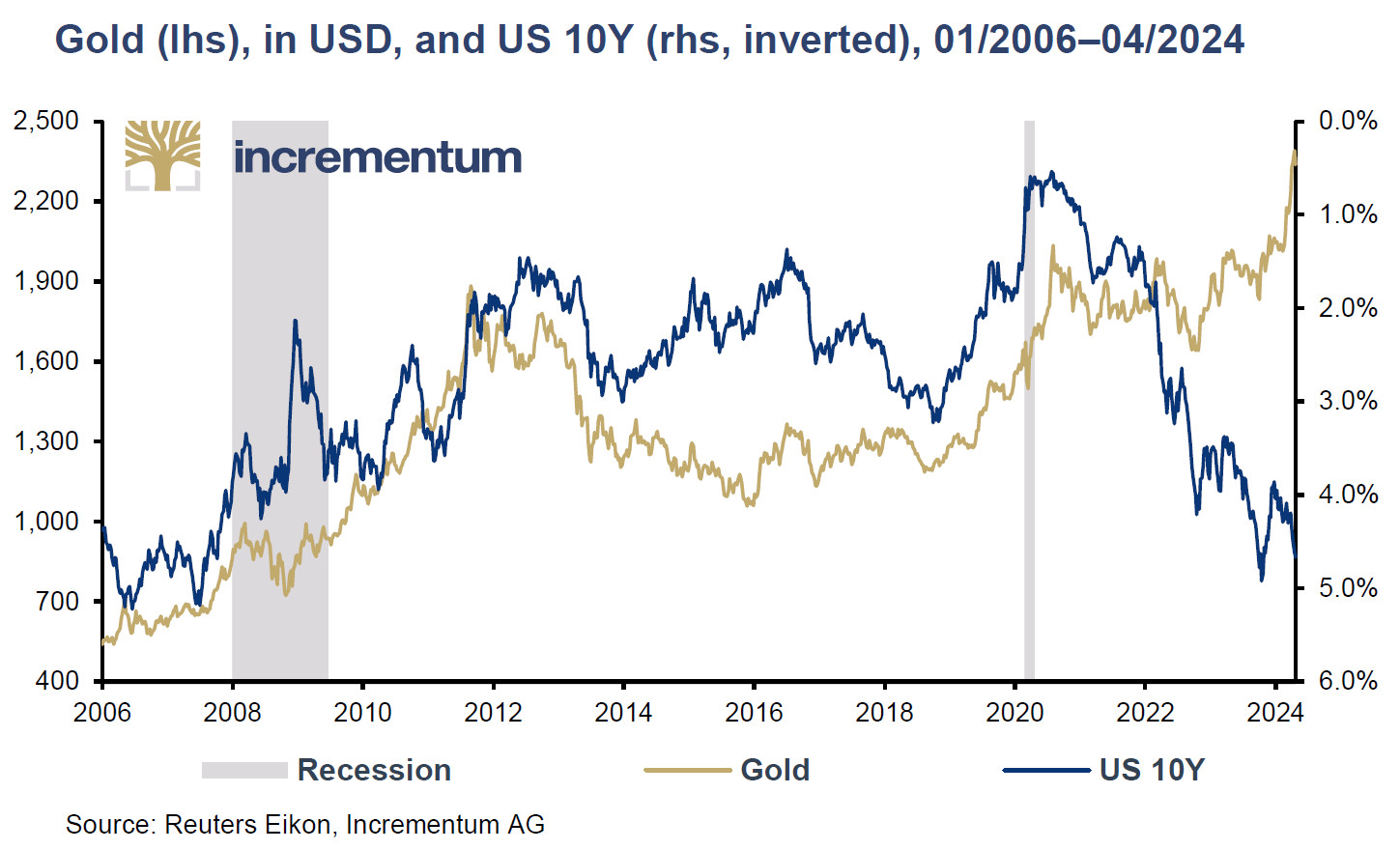

Comme le soulignent S&V : « Le découplage entre l’or et les obligations que nous avions annoncé depuis plusieurs années a eu lieu. Le marché obligataire et le marché de l’or envoient le même message : l’inflation est la nouvelle réalité. »

Graphique de l’évolution du cours de l’once d’or/gold en bourse (valeur/cotation non pas en euros mais en dollars)

Cours de l’or (échelle de gauche, dollars), et taux des obligations américaines à 10 ans (échelle de droite, inversée) (01/2006 – 04/2024)

Quel sera le prix de l’or en 2024… 2025… et 2030 ? Est-ce que l’or va monter ? Quand acheter des grammes/lingots ?

D’où la question suivante : « Si la relation entre les actions et les obligations s’inverse durablement, la base du portefeuille 60/40 – à savoir une corrélation négative entre les actions et les obligations – disparaîtrait. Les obligations pourraient-elles alors céder leur place à l’or ? »

C’est la question qui nous intéressera la semaine prochaine.

Vous découvrirez l’adaptation du portefeuille 60/40 proposée par S&V au regard du “new gold playbook”…

À lundi !

[1] Comme l’a formulé Yardeni : « Les “bond vigilante” observent très attentivement les politiques budgétaire et monétaires et sont prêts à prendre des mesures pour se protéger contre l’inflation. »

[2] Pour reprendre la formule de Jason Zweig, « L’inflation est comme de la kryptonite [le talon d’Achille de Superman] pour les obligations. »

0 commentaires