La Chine est au centre du « Nouveau manuel de l’or » théorisé dans la dernière édition du rapport In Gold We Trust. L’Empire du Milieu domine désormais clairement la demande d’or, et Pékin est le chef de file incontesté des BRICS+.

Après une année 2023 placée sous le signe de la confrontation (“showdown”), Ronald-Peter Stöferle et Mark J. Valek (S&V) expliquent qu’en 2024, les règles du jeu ont changé.

Comme l’indiquent les deux Autrichiens, « Pendant longtemps, des facteurs bien connus tels que les taux d’intérêt réels, les prévisions de croissance, le taux d’inflation et la valeur externe du dollar américain ont déterminé la performance de l’or. Cependant, les deux dernières années ont montré que ces facteurs traditionnels ne suffisent plus à expliquer la dynamique des mouvements du cours de l’or. L’or s’est révélé étonnamment résistant à la hausse des taux d’intérêt réels. Cette évolution marque l’émergence de nouveaux catalyseurs pour l’or, qui s’ajoutent aux facteurs haussiers traditionnels et donnent un coup de pouce au métal précieux. »

Parmi les corrélations de long terme ayant explosé en vol, deux d’entre elles concernent la Chine :

- Depuis mars 2024, on assiste à une ruée sur l’or physique et papier des épargnants chinois dans un contexte de prix haussiers, alors que les épargnants chinois étaient jusque-là connus pour être des acheteurs contracycliques ;

- Au travers de l’augmentation devenue constante de ses achats officiels, la Banque populaire de Chine contribue à mettre un plancher sous le cours de l’or ;

Par ailleurs, au niveau international, Pékin poursuit ses efforts en vue d’internationaliser le yuan.

La demande privée chinoise, nouveau catalyseur du cours de l’or

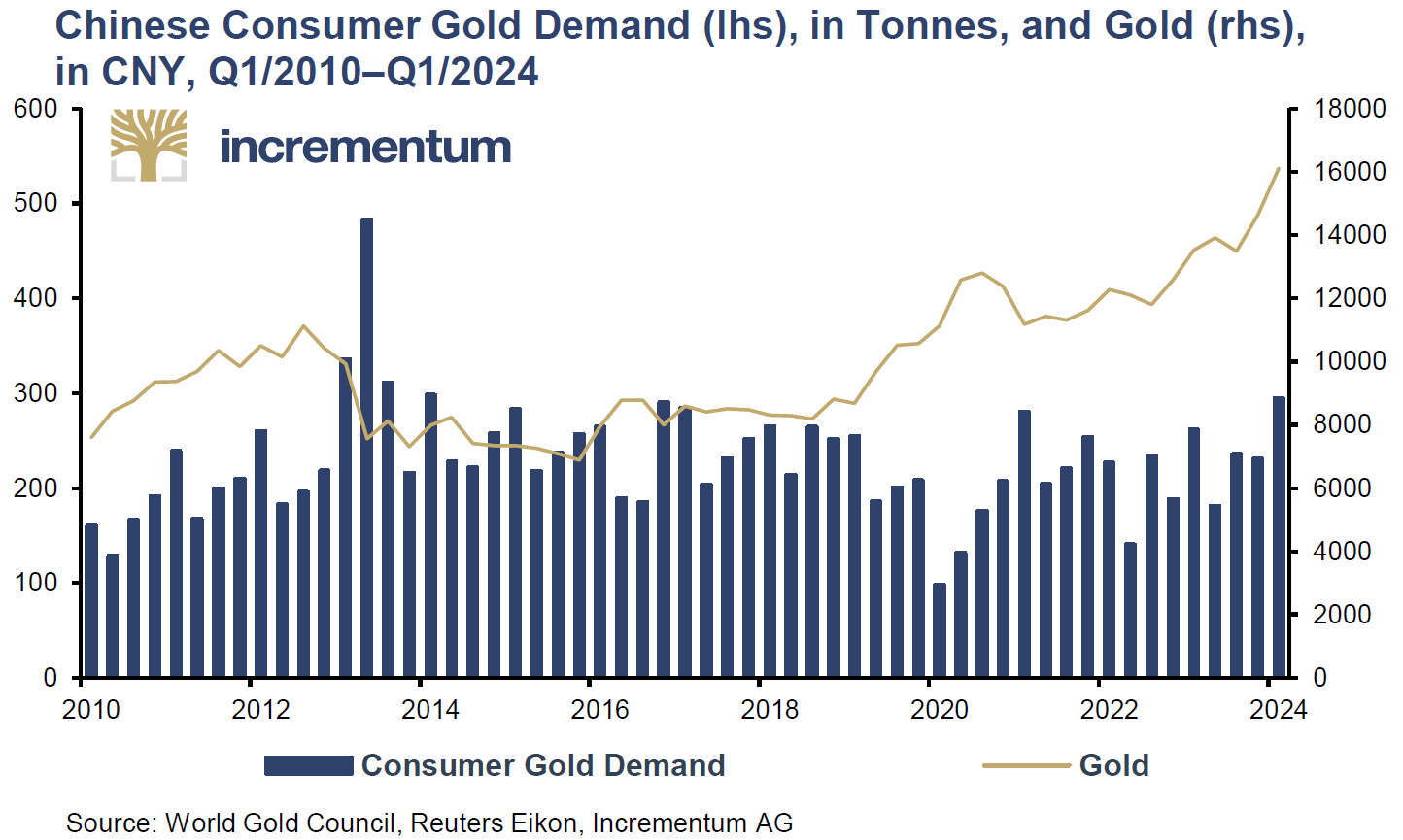

L’année passée, la Chine a explosé tous les compteurs (achats d’or/monnaie/prix)

En 2023, une année pourtant marquée par le ralentissement de la croissance chinoise, Pékin a clairement dominé la demande d’or, arrivant en tête sur tous les segments de la demande.

« De manière surprenante, les consommateurs chinois n’ont pas fait preuve de retenue. […] la consommation d’or a augmenté de plus de 8 %, les Chinois ayant acheté plus de 1 000 tonnes d’or », indiquent S&V.

Demande trimestrielle d’or des consommateurs chinois (tonnes, échelle de gauche), et cours de l’or (CNY, échelle de droite) (T1 2010-T1 2024)

Très bien mais…

Pourquoi les épargnants chinois achètent, voire se ruent sur l’or ? (l’origine de la demande du pays…)

Plusieurs facteurs entrent en jeu.

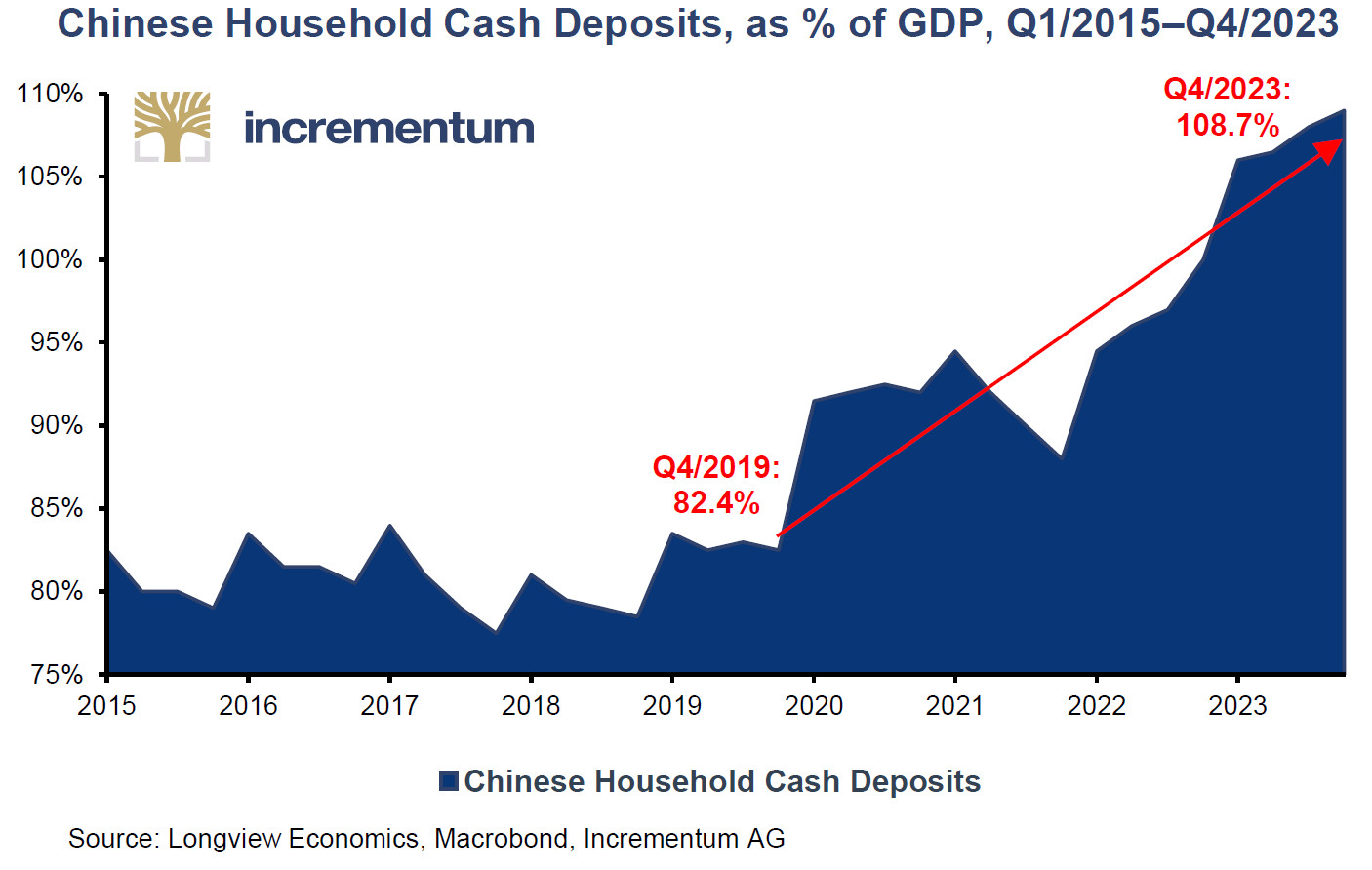

Il faut tout d’abord évoquer l’énorme stock d’épargne chinois, sans lequel la question ne se poserait pas.

Rien que sur les comptes de dépôts, le volume a augmenté de 46 points de pourcentage depuis la crise de la Covid-19.

Trésorerie des ménages chinois (% du PIB, T1 2015-T4 2023)

S&V avancent 3 raisons pour expliquer l’impressionnant taux d’épargne chinois :

- « La Chine ne dispose pas d’un système complet de sécurité sociale par répartition. Cela signifie que l’assurance vieillesse est un problème privé et non un problème public, et qu’elle doit être et sera résolue de la même manière.

- Par ailleurs, en particulier pour la classe moyenne urbaine, qui a grandi en tant qu’enfant unique dans les années 1980 et 1990, le fait de devoir subvenir seul aux besoins de ses parents dans un avenir prévisible est un fardeau énorme. […]

- En outre, l’économie et la société sont en crise malgré (ou peut-être à cause de ?) l’énorme croissance de ces dernières décennies, et sont encore relativement mal organisées. »

Ensuite, se pose la question de l’univers de placements accessibles aux épargnants chinois.

Le moins que l’on puisse dire est que cet univers est… très limité géographiquement.

Comme l’indiquent S&V, « la Chine applique toujours des contrôles stricts sur les capitaux. […] Les virements à l’étranger, qui sont en soi insignifiants, peuvent prendre une journée entière à la banque, et il en va de même pour l’ouverture d’un banal compte bancaire. Les citoyens chinois eux-mêmes sont autorisés à retirer un maximum de 100 000 yuans à l’étranger, tous comptes, cartes de crédit et autres confondus. […] Tant que les marchés de capitaux chinois ne seront pas libres et ouverts, il n’y aura que peu d’alternatives d’investissement.

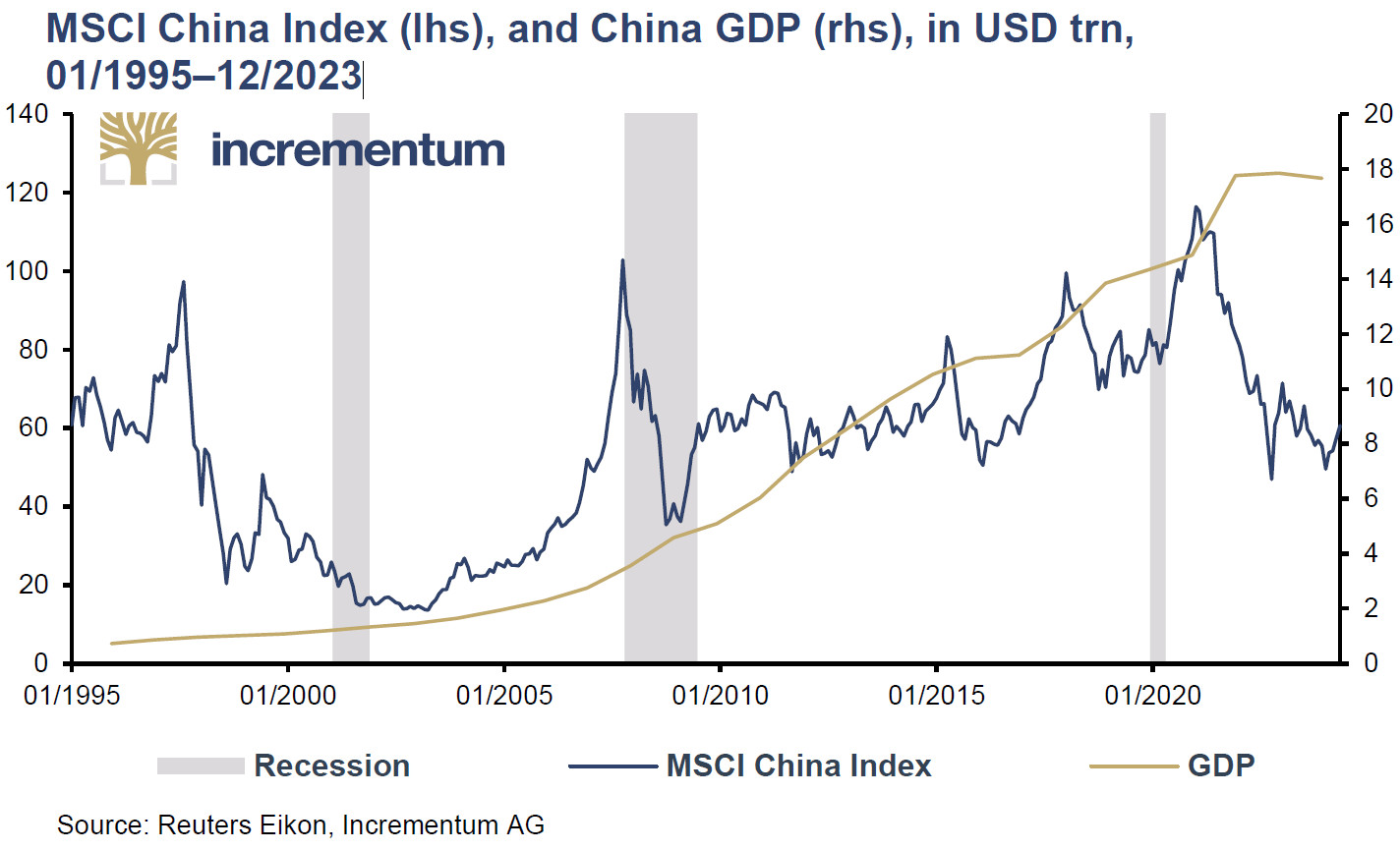

Les marchés boursiers sont perçus, non sans raison, comme un pur terrain de jeu spéculatif. Plus de 90 % des investisseurs sont des petits joueurs, que l’on appelle familièrement des « ciboulettes » [“chives”] régulièrement « récoltées » sur les marchés boursiers. Alors que le PIB de la Chine a été multiplié par 30 au cours des 30 dernières années, les marchés boursiers chinois n’ont pratiquement pas bougé. L’indice composite de Shanghai, par exemple, n’a progressé que d’environ 300 % au cours de la même période. L’indice MSCI China a perdu 20 % au cours de la même période. Cela montre clairement que le gouvernement chinois se sent beaucoup moins obligé que ses homologues occidentaux de sauver les investisseurs ou les marchés financiers.

Indice MSCI Chine (échelle de gauche), et PIB de la Chine (échelle de droite) (milliers de Mds$, 01/1995-12/2023)

Cela vaut également pour les marchés immobiliers : le président Xi a fait savoir à plusieurs reprises que les appartements ne devaient pas faire l’objet de spéculation. »

Mettons-nous quelques instants à la place d’un épargnant chinois :

- Notre épargne est, dans son immense majorité, parquée sur le territoire national du fait des barbelés du contrôle des capitaux ;

- On ne peut pas se satisfaire de laisser trop d’argent sur des comptes de dépôt, très faiblement rémunérés ;

- Les marchés actions sont beaucoup plus spéculatifs qu’à l’étranger, et à la merci de la main d’un État qui ne rechigne pas à évincer des dirigeants d’entreprise ;

- Le marché immobilier est en train de subir une sévère correction que le gouvernement ne tient pas à endiguer ;

- Posséder du bitcoin n’est pas illégal, mais les exchanges ont été interdits en 2021…

Que reste-t-il ?

L’or, lequel a le mérite d’être vu d’un très bon œil par Pékin, qui n’a de cesse d’assouplir la réglementation afférente depuis plus de 20 ans.

Comme l’expliquent S&V, « La libéralisation du marché de l’or en Chine se poursuivra, à une exception près : l’interdiction d’exporter de l’or, quirestera encore longtemps en vigueur. En effet, Pékin voit sans doute dans les achats d’or privés de ses citoyens l’occasion d’accéder à des quantités d’or bien plus importantes qu’au travers de sa seule banque centrale. Dans pratiquement toutes les crises, les citoyens « patriotes » ont soutenu l’État en lui vendant de l’or. C’est ce qui s’est passé en Allemagne et en Autriche pendant la Première Guerre mondiale (« J’ai donné de l’or pour du fer »), les citoyens coréens et taïwanais ayant également fait don de leurs réserves d’or privées lors de la crise asiatique de 1997. Le fait que cette perspective soit également celle de la banque centrale chinoise est confirmé par sa déclaration de juillet 2015 selon laquelle « la Chine détient de l’or par l’intermédiaire de son peuple« .

Ainsi les réserves d’or officielles de la Chine doivent-elles également être considérées comme incluant les réserves d’or des particuliers, augmentées bien sûr des réserves que Pékin n’a pas acquises par des canaux officiels […]. Au total, les réserves d’or de la Chine s’élèvent probablement à plus de 30 000 tonnes. »

Voilà pour ce qui se passe à l’intérieur des frontières chinoises.

Voyons à présent comment Pékin organise ses relations financières avec le reste du monde.

La Chine et l’internationalisation du yuan

Pékin poursuit sa stratégie d’accords bilatéraux

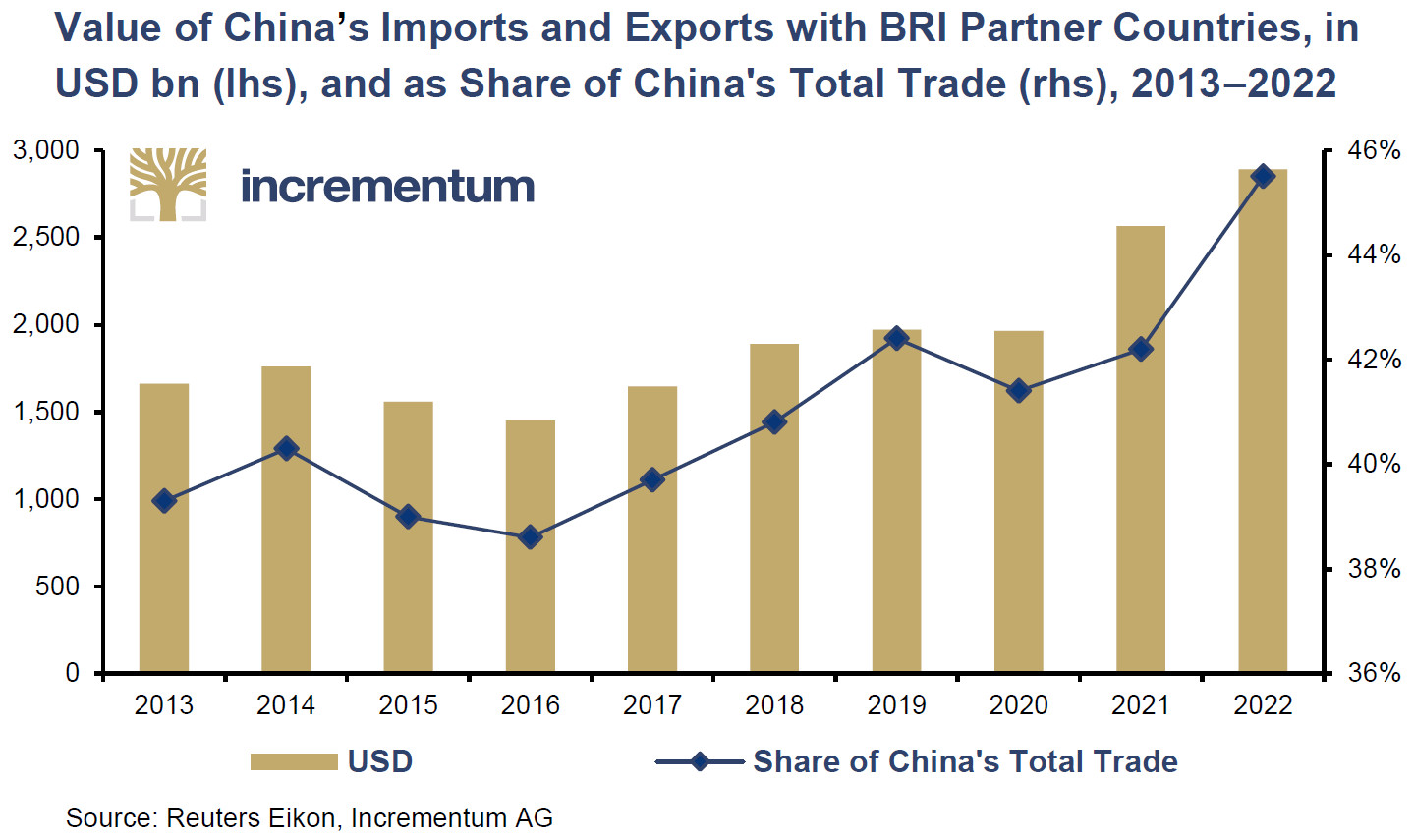

Outre l’approfondissement de la relationde la Chineavec l’Arabie saoudite et les Émirats arabes unis en vue de privilégier l’utilisation du yuan au détriment du dollar[1], S&V signalent que Pékin continue de préconiser « l’utilisation de sa monnaie dans le commerce du pétrole et du gaz, et a élargi la « Belt and Road Initiative » (BRI) pour inclure de nouveaux pays et projets[2]. »

Valeur des importations et des exportations de la Chine avec les pays partenaires de la Belt and Road Initiative (Mds$, échelle de gauche), et en part du commerce total de la Chine (échelle de droite) (2013-2022)

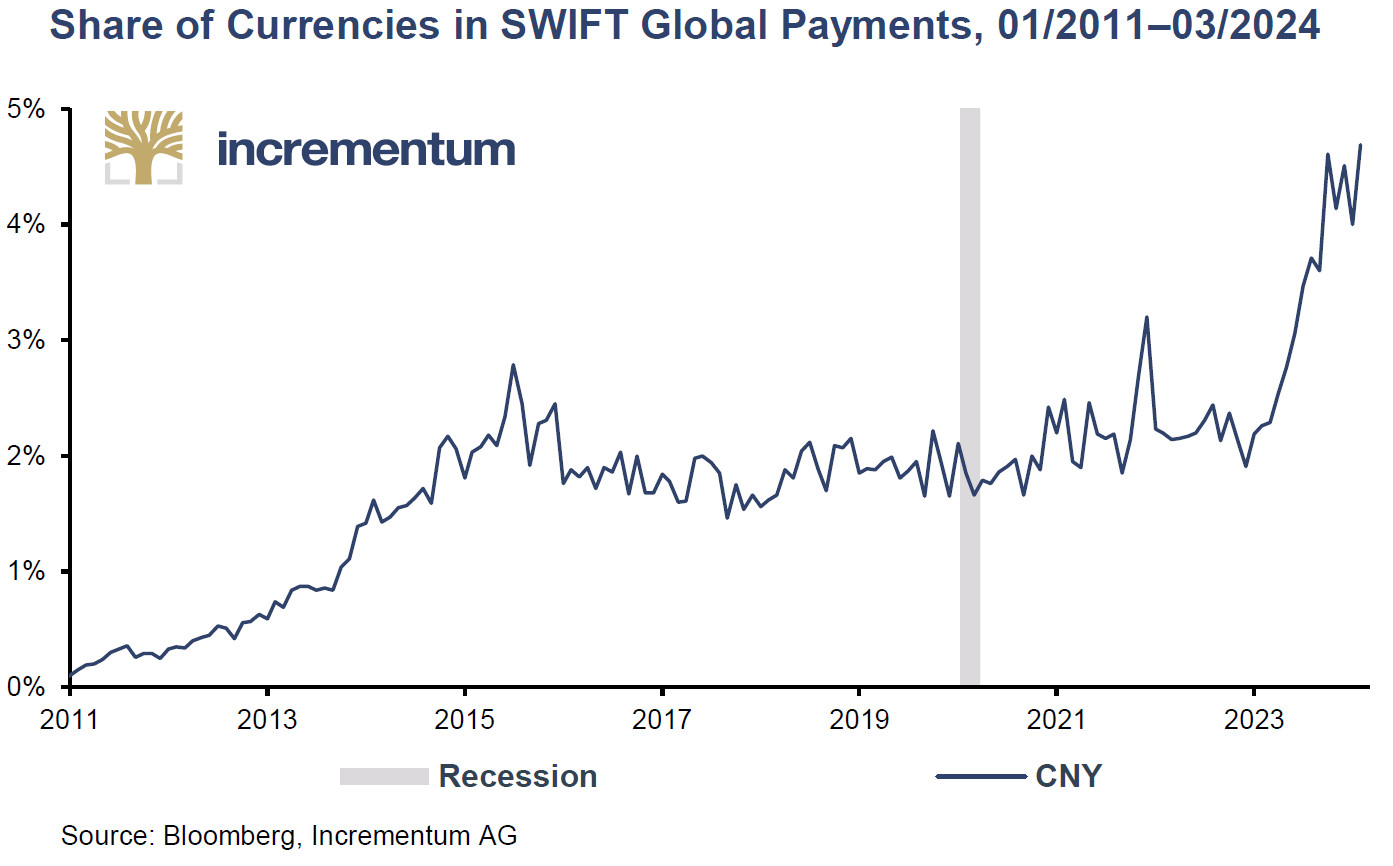

S&V relèvent par ailleurs que « la part du yuan dans le règlement des échanges commerciaux, qui a longtemps stagné en dessous de 1 % des transactions mondiales, est montée en flèche ces derniers mois, comme l’indique SWIFT. » Celle-ci se montait en effet à plus de 4 % en mars 2024.

Part du yuan dans les paiements SWIFT au niveau mondial (01/2011 – 03/2024)

La Chine tente par également d’améliorer le statut du yuan en tant que monnaie de réserve mondiale potentielle.

Ainsi l’Égypte a-t-elle commencé à « émettre des ‘’obligations panda’’, c’est-à-dire libellées dans la monnaie chinoise, alors que d’autres mesures sont prises en Afrique du Nord et au Levant afin de réduire la dépendance à l’égard du billet vert », indiquent S&V.

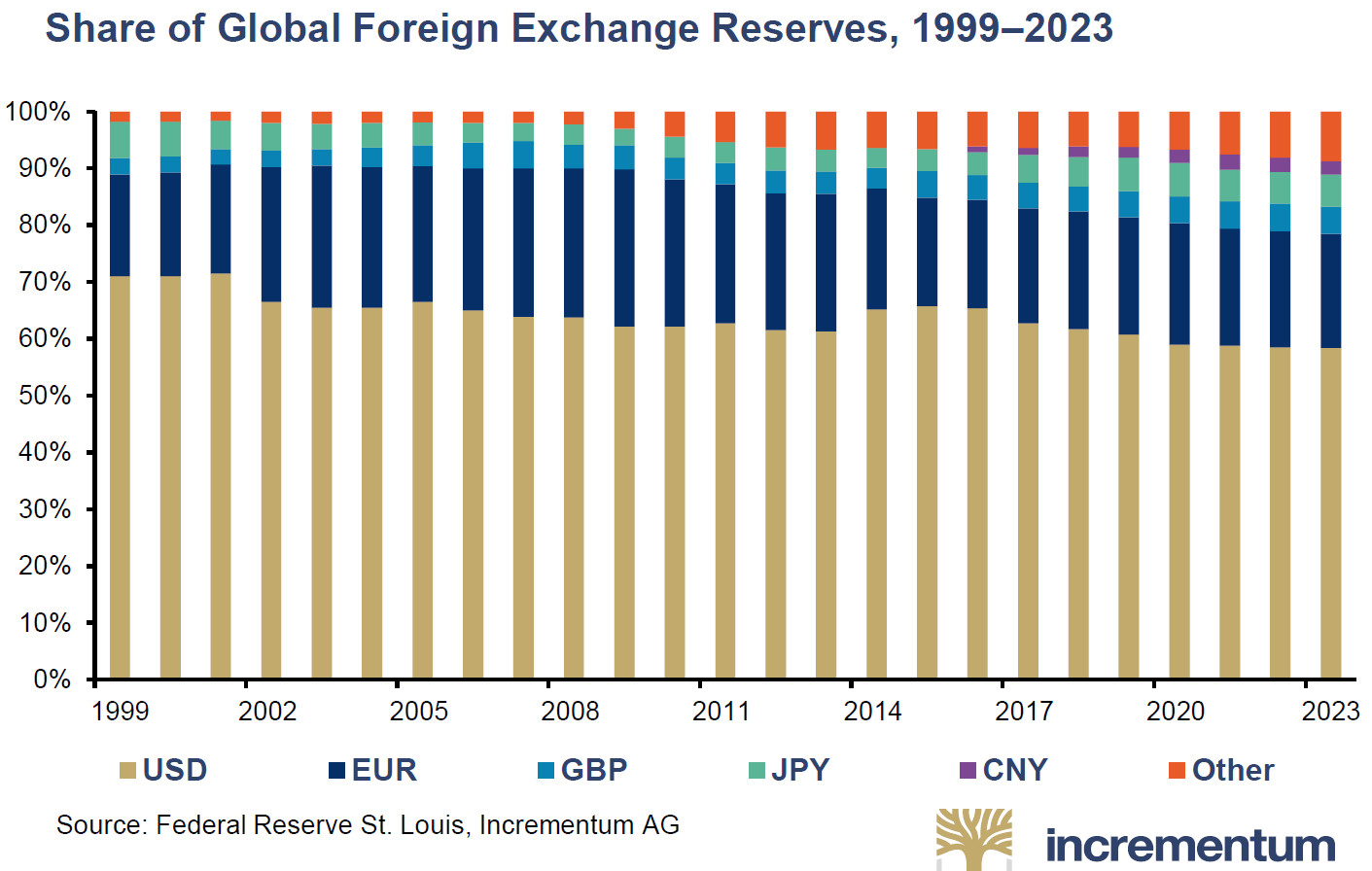

À ce stade, la part du yuan dans les réserves de change mondiales est encore modeste. Fin 2023, elle n’atteignait que 2,5%, mais il faut garder à l’esprit qu’elle était proche de zéro il y a seulement 20 ans.

Quel est le pays qui a les plus grosses réserves d’or en pourcentage de ses réserves de change ? (Stocks d’or de la Chine, de la Russie et du reste du monde)

Part des réserves de change mondiales (1999-2023)

Tout n’est cependant pas tout rose pour Pékin.

Quels sont les obstacles à l’internationalisation du yuan ?

Ils découlent principalement du fait que le contrôle des capitaux reste à ce stade indispensable à l’économie chinoise.

S&V relèvent 2 obstacles majeurs à l’internationalisation du yuan à grande échelle :

- « … tant qu’elle maintient un compte de capital fermé, la capacité de la Chine à internationaliser le yuan restera limitée, car il n’y aura pas assez de devises pour régler les échanges et fournir de nouveaux financements pour les projets, ce qui est indispensable pour une monnaie de réserve. »

- « Si la Chine devait infiltrer les BRICS, par exemple, et tenter de convaincre les principales nations des BRICS+ exportatrices de pétrole de ne commercer qu’en yuans, elle serait probablement confrontée à des vents contraires importants. Pourquoi l’Arabie saoudite, 3ème producteur mondial de pétrole, voudrait-elle d’une monnaie non convertible qui l’obligerait à n’acheter que des produits chinois ? »

Pékin a-t-elle une solution miracle dans sa poche ?

S&V sont mitigés à ce sujet : « Peu de choses changeront dans un avenir proche. Aussi patriotes que puissent être les citoyens chinois, Pékin est consciente que sans ces contrôles de capitaux, il pourrait facilement y avoir une énorme fuite de capitaux, en particulier vers les États-Unis, l’Australie et le Canada, avec pour conséquence une explosion des prix de l’immobilier dans ces régions.

Par conséquent, Pékin et la PBoC considèrent l’or comme un moyen alternatif de renforcer la confiance internationale dans le yuan. Il est important de garder à l’esprit que Pékin pense et planifie en termes d’années et de décennies. À cet égard, les achats d’or communiqués ouvertement et régulièrement depuis environ un an et demi indiquent également que l’internationalisation passe maintenant de la phase de planification et de préparation à la phase de mise en œuvre. »

Autrement dit, la situation est vouée à évoluer dans un sens plus favorable à l’internationalisation du yuan… mais ce n’est pas pour encore demain !

Conclusion

Sans même parler d’une tentative d’invasion de Taïwan qui « risquerait de faire fortement augmenter le cours de l’or », comme le soulignent S&V, ce qui se déroule en Chine a plus d’impact que jamais sur le prix du métal jaune.

Plus largement, Pékin travaille avec ses partenaires des BRICS+ à saper doucement mais surement l’hégémonie du dollar, « qui tient le système monétaire mondial par le cou depuis plus d’un demi-siècle », pour reprendre la formule de S&V. « Le cri de ralliement pour échapper au système du dollar se répand dans de nouvelles oreilles et s’amplifie de jour en jour. Bientôt, ce sera une cacophonie », pronostiquent les deux Autrichiens, qui concluent leur développement géopolitique sur cette formule :

« Bienvenue dans l’année du dragon ! »

[1] S&V font en particulier référence à l’ouverture, en 2023, de deux nouvelles succursales de banques d’État chinoises en Arabie saoudite, et à la prolongation pour 5 ans des accords de swaps devises entre la Chine et les Émirats arabes unis.

[2] S&V notent cependant que la stratégie de la BRI n’est pas infaillible, l’Italie s’étant retirée de l’initiative en décembre 2023.

0 commentaires