Malgré les efforts des BRICS+ pour dédollariser leurs échanges, le dollar ne perd pas de terrain dans les transactions internationales. La situation est différente sur le marché obligataire : le statut du dollar comme monnaie de réserve mondiale est progressivement remis en cause, mais peut-être pas de la façon que vous imaginez…

Ronald-Peter Stöferle et Mark J. Valek (S&V) ont toujours été clairs à ce sujet : la dédollarisation en cours ne signifie aucunement que le dollar a vocation à être remplacé par une autre monnaie de réserve fiduciaire en tant que monnaie de réserve mondiale.

C’est une autre tout autre menace qui plane sur l’hégémonie du billet vert.

Le dollar, roi borgne au royaume des monnaies fiduciaires aveugles

La devise américaine est toujours ultra majoritaire au sein des réserves de change des banques centrales. Ceci dit, voilà plus de 20 ans que certains pays expriment leur mécontentement face à la militarisation du dollar.

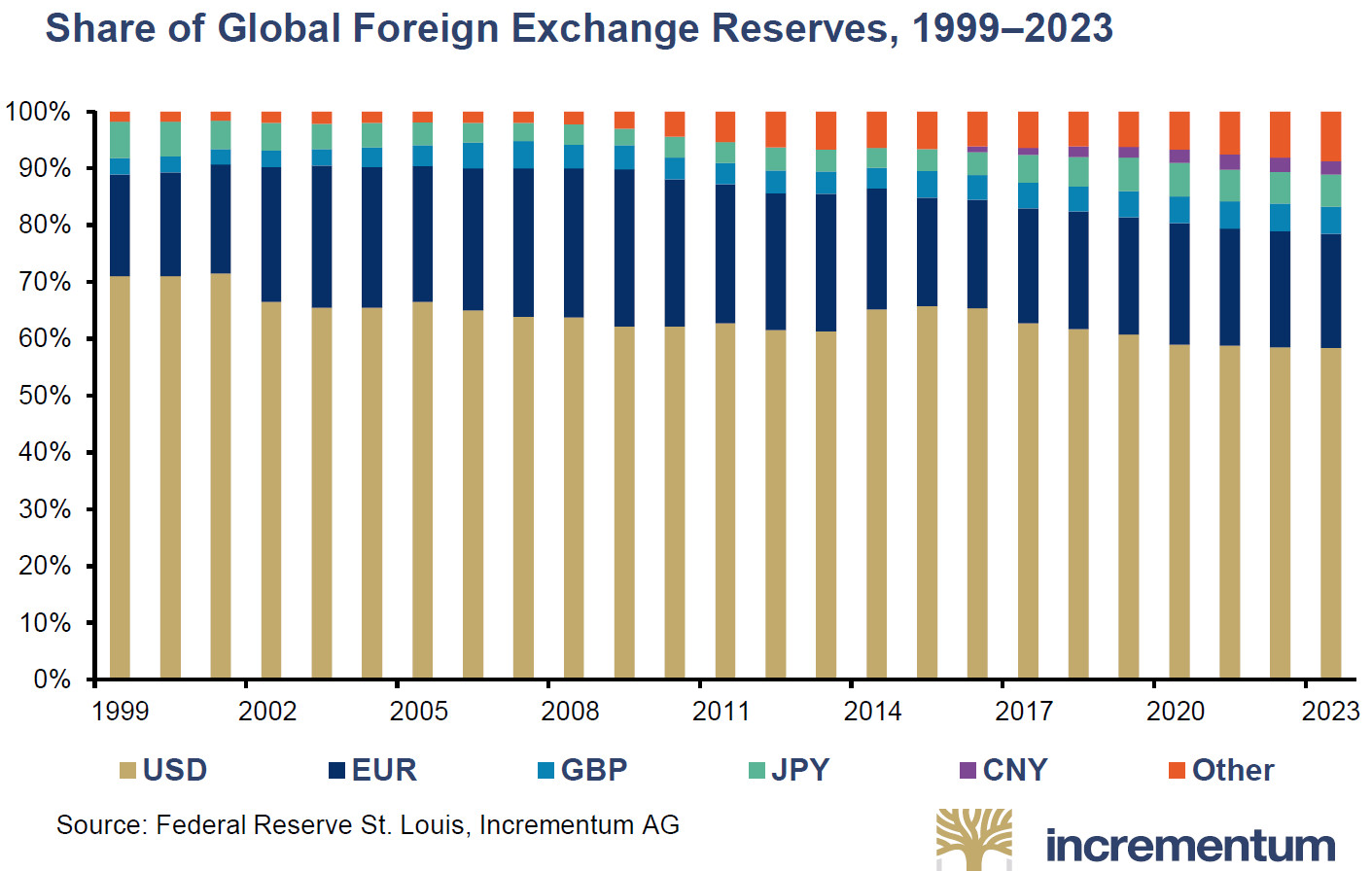

Résultat des courses : la confiance portée à la devise américaine s’érode et, depuis 1999, la part du dollar dans les réserves officielles ne cesse de diminuer : elle est passée de 70% à 58% en 2023.

Part des devises au sein des réserves de change mondiales (1999-2023)

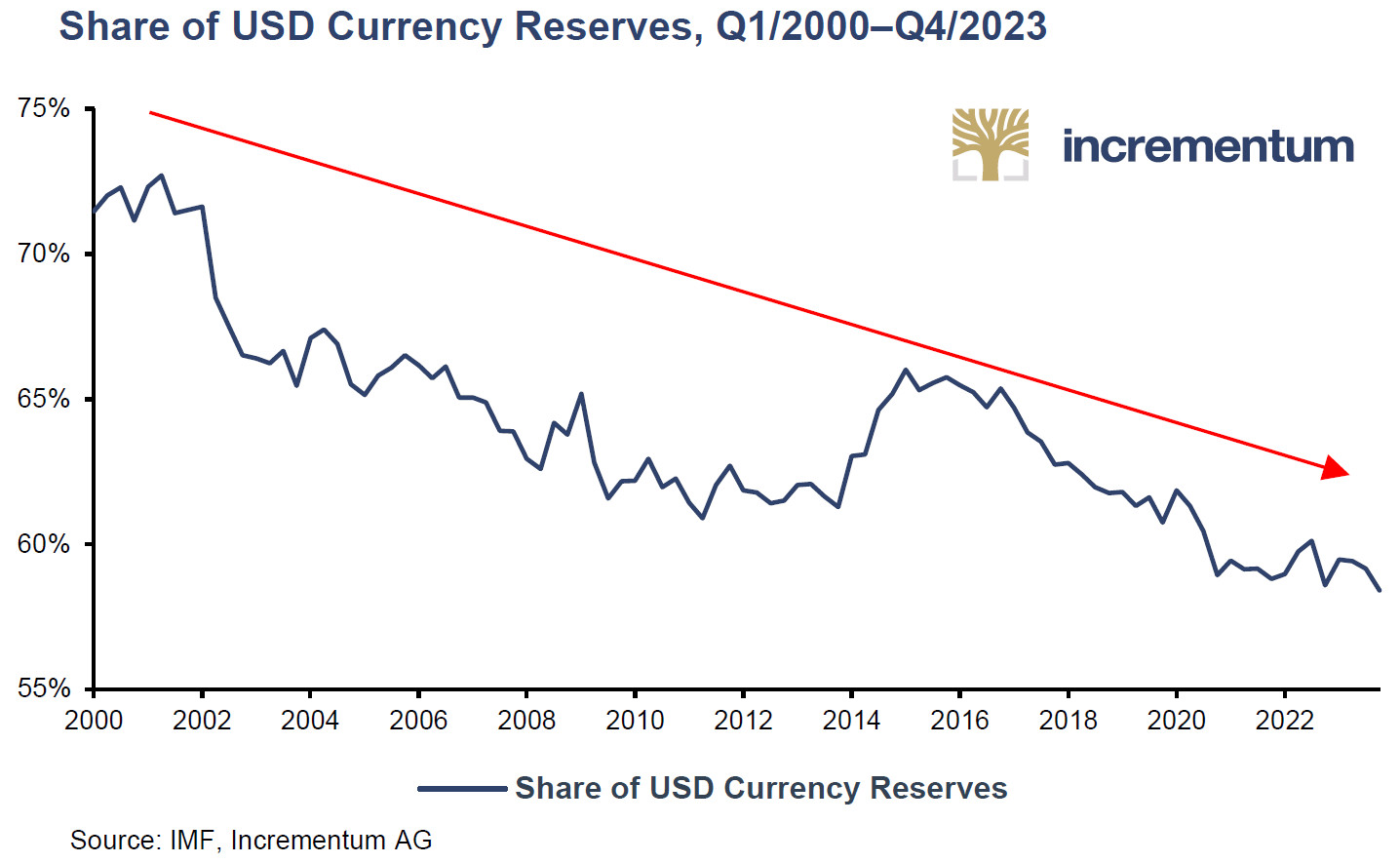

Part du dollar dans les réserves de change (T1/2000 – T4/2023)

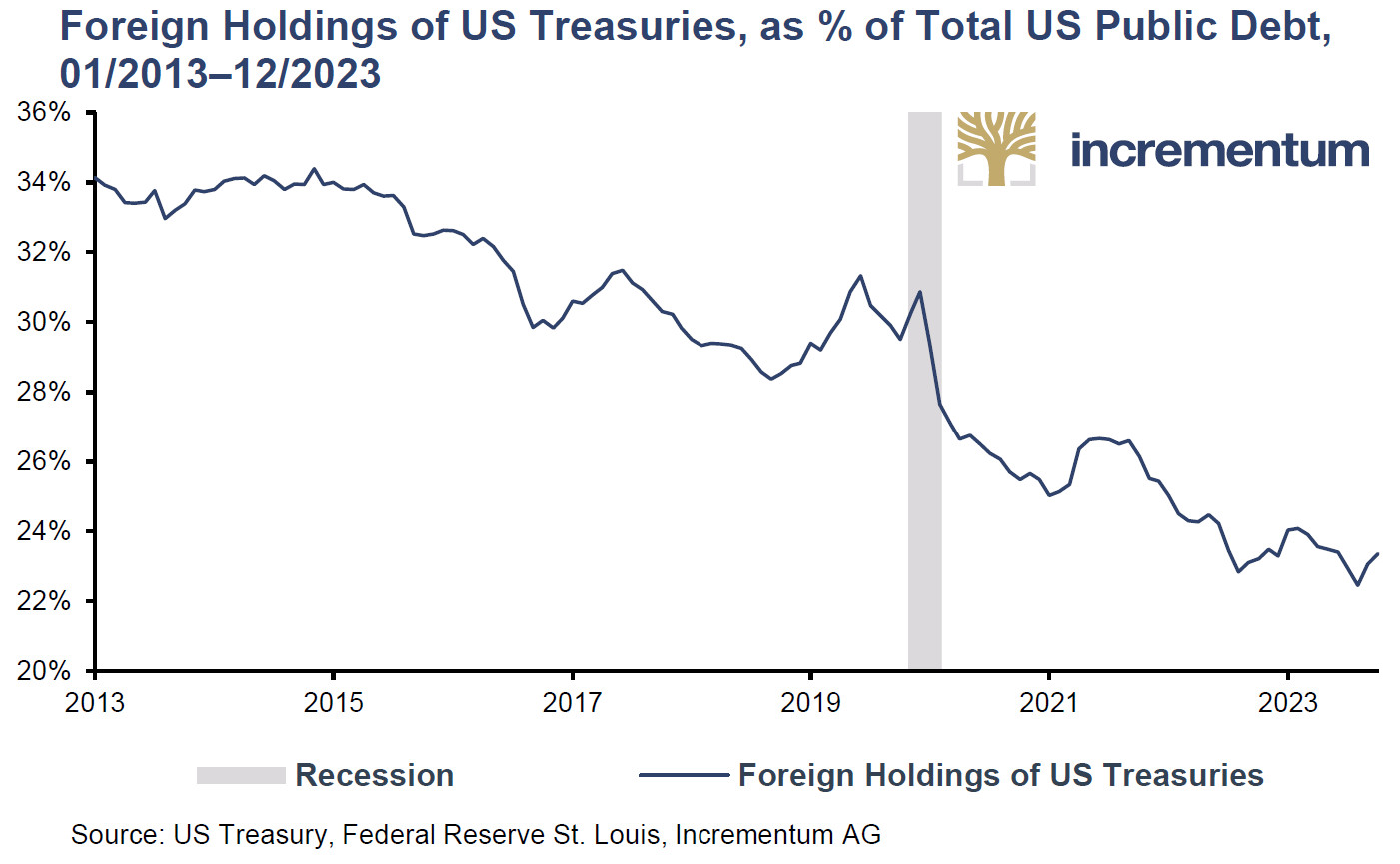

Autrement dit, « les banques centrales des pays dont les exportations sont excédentaires ont tendance à réduire le recyclage de leurs réserves en dollars, c’est-à-dire à les (ré)investir moins massivement dans les obligations d’État américaines. Dans une certaine mesure, la dédollarisation s’accompagne également d’une dés-obligation [“de-bondization”]. »

Cela se traduit par la baisse de la part des étrangers au sein du total de la dette publique américaine, laquelle est passée de 34% en 2000 à 23% en 2023.

Avoirs étrangers en bons du Trésor américain (% de la dette publique américaine, 01/2013-12/2023)

Pour Washington, cette évolution est dramatique. À défaut d’être encore fermé, le robinet du financement offshore facile dont l’Amérique bénéficie depuis le « choc Nixon » et la naissance des pétrodollars se tarit.

Donald Trump, candidat à la présidence des États-Unis, a souligné les implications géopolitiques du processus en cours. « Je ne permettrai pas aux pays de s’affranchir du dollar, car si nous perdions cet étalon, ce serait comme si nous perdions une guerre révolutionnaire. Ce serait un coup dur pour notre pays », a déclaré l’ancien président américain.

S&V misent sur la poursuite de ce processus de “de-bondization”, et imaginent deux issues :

- « Dans le meilleur des cas, [l’épreuve de force géopolitique] continuera à se dérouler sur une base régionale ;

- Dans le pire des cas, nous sommes déjà dans le piège de Thucydide[1] sans l’avoir encore réalisé. »

L’effet de réseau dont bénéficie le dollar en tant que monnaie de réserve est certes extrêmement difficiles à surmonter, mais le désinvestissement des bons du Trésor américains est bel et bien « le premier clou dans le cercueil du dollar », selon S&V.

À ce stade, le dollar reste donc « la chemise sale la plus propre du coffre à linge » pour reprendre l’expression de Brent Johnson, mais « les problèmes de dette qui l’affectent finiront par lui être fatals », selon S&V.

Attention cependant : les deux Autrichiens (tout comme Brent Johnson) sont d’avis que le dollar, du fait de son statut de roi borgne au royaume des monnaie fiduciaire aveugles, disparaitra en dernier, c’est-à-dire après que la valeur des autres monnaies fiduciaires aura été réduite sinon au néant, du moins à pas grand-chose.

Mais alors si tous les concurrents au dollar sont dans en état encore plus piteux que le billet vert, dans quelle monnaie les pays exportateurs net recyclent-ils leurs excédents ?

La réponse, vous la connaissez : c’est l’or.

« L’or est-il en train de manger les Bons du Trésor américain ? »

Telle est la question que posent S&V au regard des développements intervenus au cours des 12 derniers mois.

L’or, « nouveau vecteur d’attaque de la domination du billet vert »

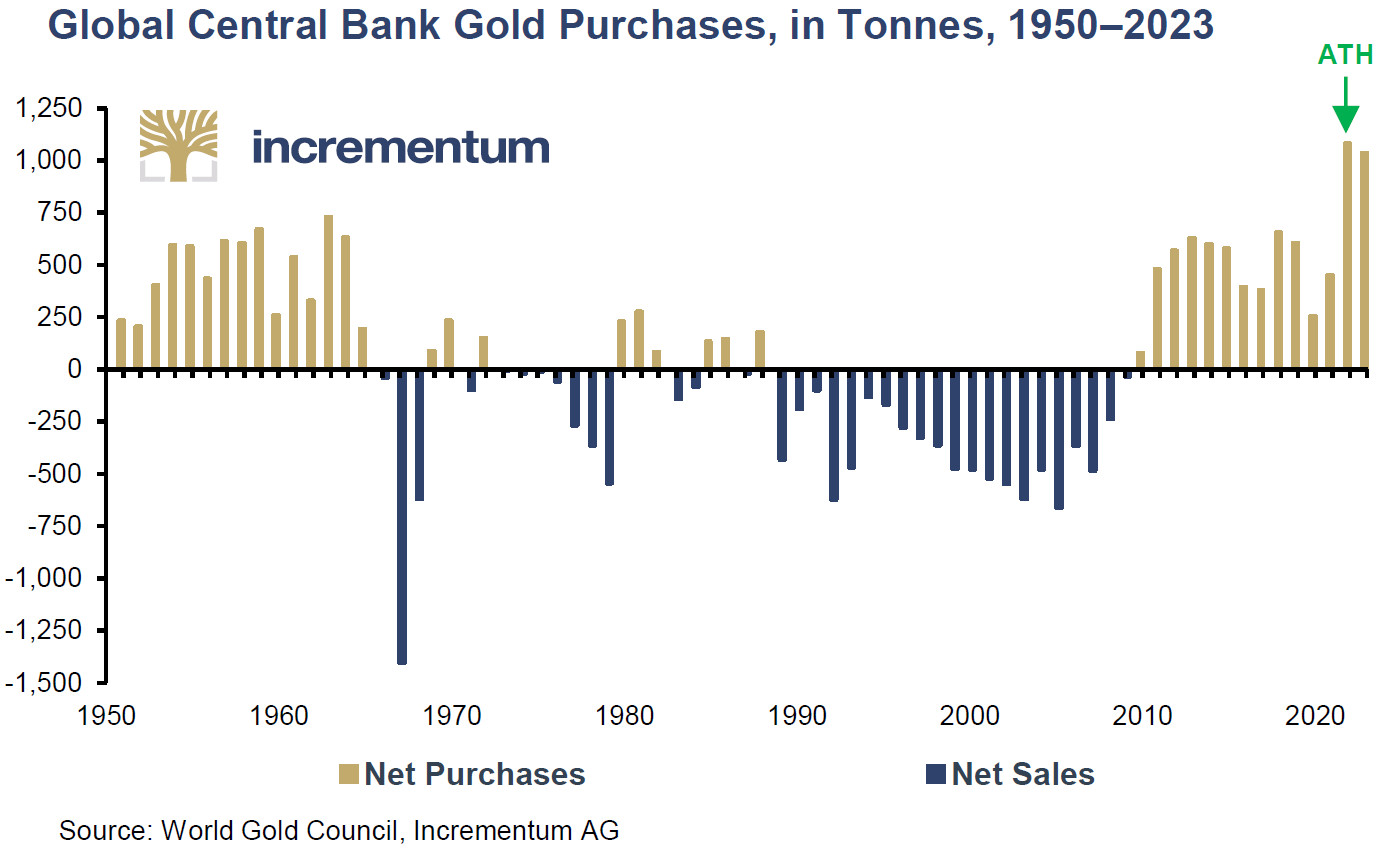

En 2023, la demande d’or, échanges de gré à gré inclus, a été la plus forte jamais enregistrée, avec 4899 tonnes. C’est avant tout la demande officielle et officieuse (achats non-déclarés) des banques centrales (1037 tonnes[2]) qui a permis ce nouveau record historique.

Pour mettre les choses en perspective, en 2023, cette frénésie d’achats officiels à englouti 28% de l’offre minière (3644 tonnes).

Achats d’or des banques centrales (tonnes, 1950-2023)

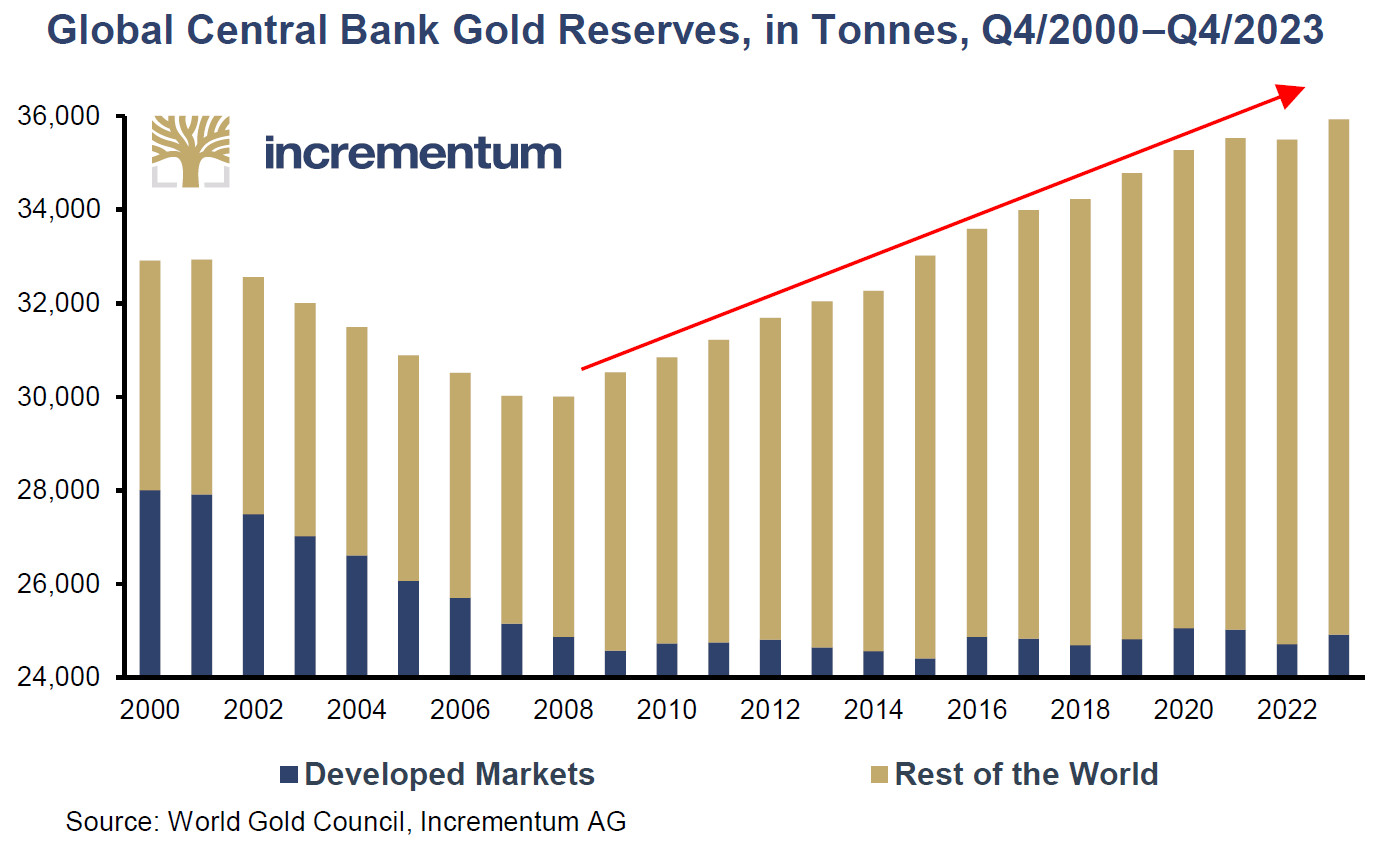

Résultats des courses : fin 2023, le stock des réserves d’or (déclarées) des banques centrales a atteint un nouveau record historique de 35 927 tonnes.

Réserves d’or (déclarées) des banques centrales mondiales (tonnes, T4/2000-T4/2023)

Et cette tendance s’est poursuivie au 1er trimestre 2024. Avec 290 tonnes d’achats déclarés selon le Conseil mondial de l’or, la demande d’or des banques centrales a établi un nouveau record pour un 1er trimestre.

La conclusion de S&V au sujet de ce virage à 180 degrés risque de ne pas plaire à Washington : « … nous sommes entrés dans une nouvelle ère. […] un nouveau vecteur d’attaque de la domination du billet vert est en train de se développer, et il provient d’un secteur auquel la plupart des acteurs du système financier traditionnel ne s’attendraient pas : l’or », écrivent les deux Autrichiens.

Et bien entendu, les BRICS+, et en particulier la Chine, n’y sont pas pour rien.

« Opération Dragon[3] : la dédollarisation et la poussée de l’or en Orient »

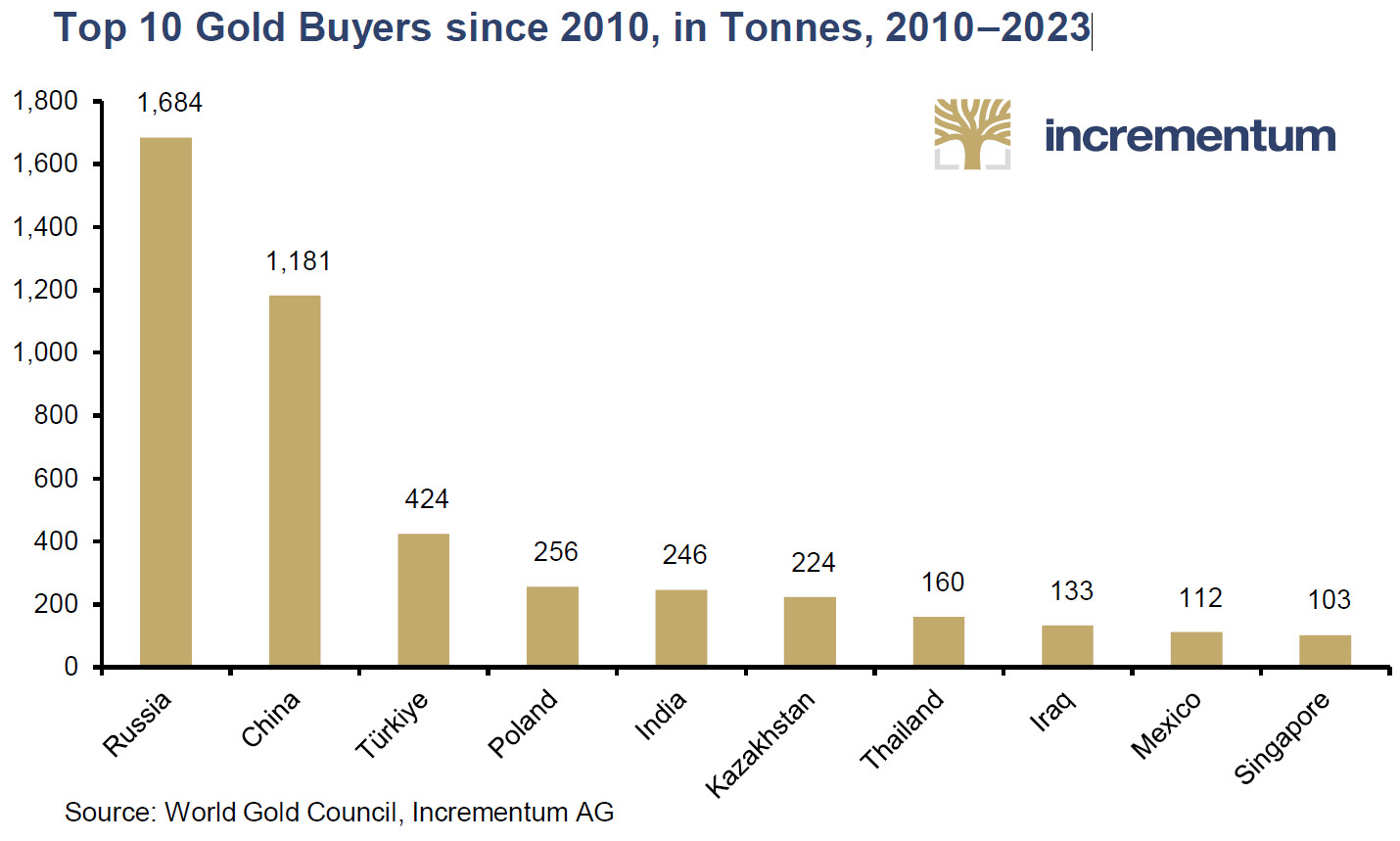

Voilà des années que les BRICS+ recyclent leurs excédents commerciaux et courants vis-à-vis de l’Occident dans le métal jaune.

Les 10 plus gros acheteurs d’or (tonnes, 2010-2023)

L’augmentation constante de la part de l’or dans les réserves monétaires des économies émergentes conduit S&V à faire une analogie avec un autre exemple historique bien connu.

Voici ce qu’ils écrivent : « Cette situation est similaire à celle qui prévalait après la Seconde Guerre mondiale, lorsque l’Europe (en particulier l’Allemagne et la France) a successivement augmenté ses réserves d’or en raison d’importants excédents de sa balance des comptes courants. Par conséquent, les réserves d’or des États-Unis ont alors chuté de près d’un quart, à un peu plus de 8 000 tonnes, en raison de la fuite de l’or. »

La différence est qu’à notre époque, ce ne sont pas les Etats-Unis qui se sont séparés d’une partie de leurs réserves d’or, mais les pays européens.

Quoi qu’il en soit, « les derniers trimestres ont validé sans équivoque l’une de nos principales hypothèses : la tendance de l’or à se déplacer de plus en plus vers l’Orient [“global East”] s’accélère », indiquent S&V.

Une autre hypothèse, toute aussi importante, semble elle aussi se confirmer…

Comment évolue la part de l’or au sein des réserves de change mondiales ? (achats, stock/quantité/avoirs de lingots parmi les devises en Europe, en Russie et dans le reste du monde)

Elle continue d’augmenter depuis 2007, et cela semble bien parti pour durer.

Pourquoi les banques centrales achètent de l’or, quels pays et combien de tonnes possèdent-ils dans leurs réserves ? (France, Vatican, reste du monde…)

Voici comment S&V analysent la situation : « L’or était un actif boudé pendant la Grande Modération. […] On assiste cependant aujourd’hui à un retournement de situation : […] l’or est redevenu un actif non plus vilipendé, mais privilégié par les banquiers centraux. »

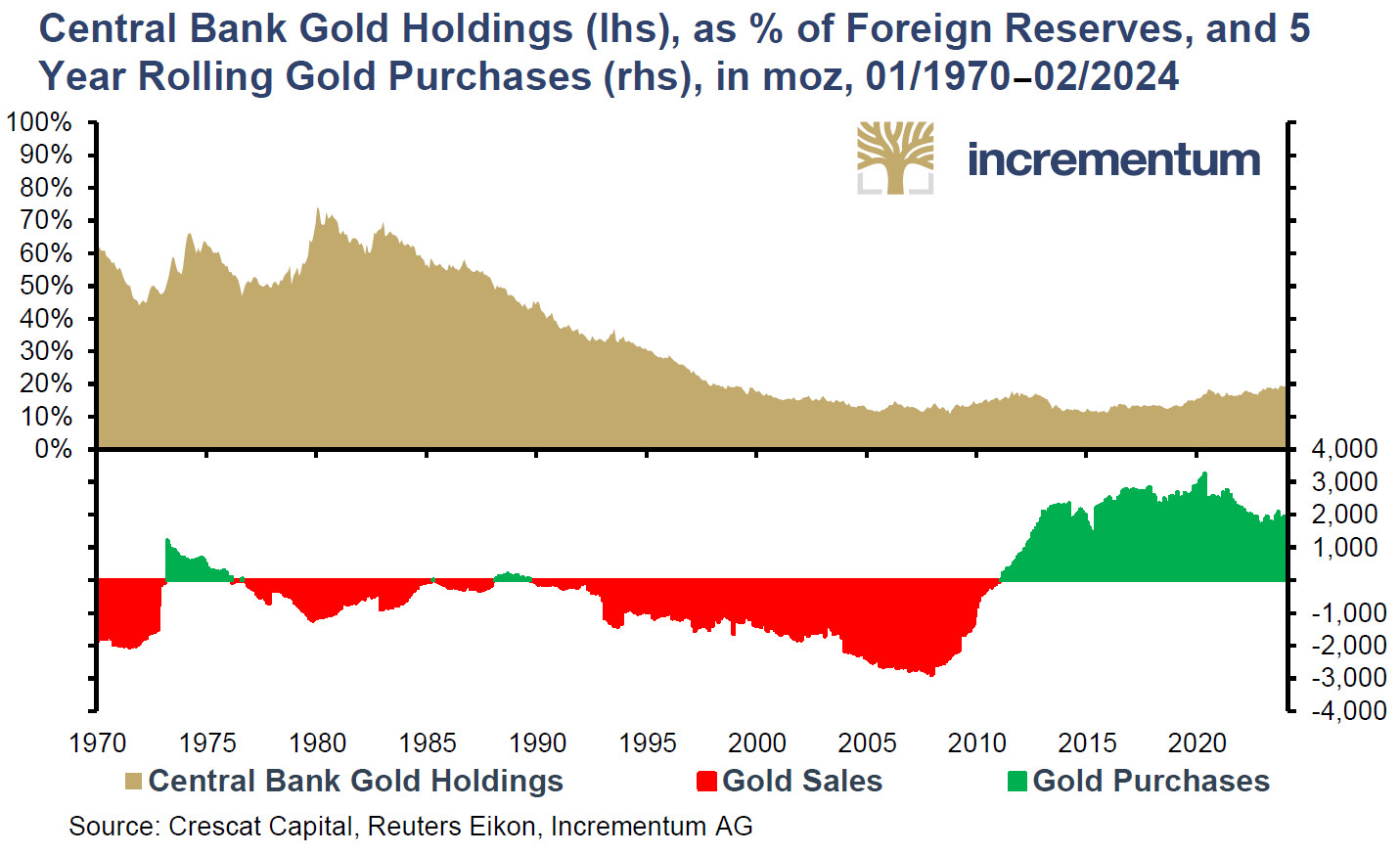

En effet, en 27 ans, l’or est passé d’un plus haut à 65,5% des réserves de change des banques centrales en 1980, à un plus bas à 9,1% en 2007, juste avant que ne surgisse la Crise financière mondiale de 2007-2008, pour finalement représenter 14,7% des réserves officielles à fin 2023.

Avoirs en or des banques centrales (% des réserves de change, échelle de gauche), et achats d’or sur 5 ans (millions d’onces, échelle de droite) (01/1970 – 02/2024)

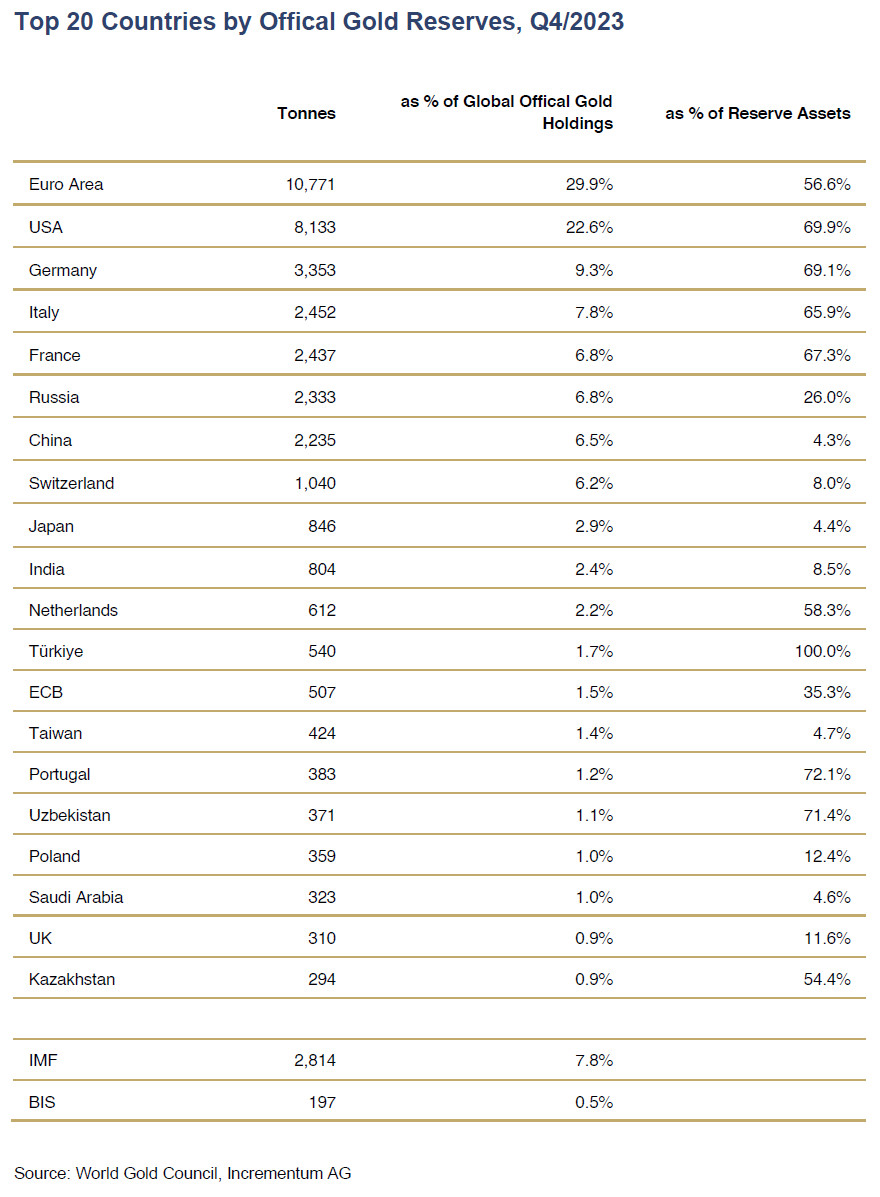

Quels pays disposent des réserves d’or les plus élevées ?

À fin 2023, avec 10 771 tonnes d’or, la zone euro prise dans son ensemble restait le premier détenteur officiel de métal jaune au monde.

Cependant, c’est en Turquie que l’or occupait la plus grande part au sein des réserves de change (100%, contre 56,6% en zone euro), devant les Etats-Unis (69,9%, pour 8133 tonnes d’or).

Les 20 premiers pays par réserves officielles d’or (T4 2023)

Le plus cocasse dans cette histoire, c’est que les institutions internationales sont elles aussi en train de faire un virage à 180 degré, en validant de leur sceau la renaissance de l’or dans les bilans des banques centrales.

Quelle part d’or les banques centrales doivent-elles détenir, selon les institutions internationales ?

S&V portent à notre connaissance deux recommandations officielles, et pas des moindres.

Fin février 2024 la Banque mondiale a publié un « Gold Investing Handbook for Asset Managers » (Manuel d’investissement dans l’or pour les gestionnaires d’actifs). Dans ce manuel, qui met en valeur les vertus de l’or en tant qu’outil de diversification, les auteurs recommandent aux banques centrales de détenir jusqu’à 22 % d’or.

Voilà qui est beaucoup plus élevé que les 10 % recommandés en 2020 par la Banque des règlements internationaux (BRI), n’est-ce pas ?

Autres temps, autres mœurs…

Dans le tableau ci-dessus, vous pouvez constater que la Chine n’en n’est officiellement qu’à 4,3% d’or au sein de ses réserves de change. Les estimations les plus convaincantes pointent plutôt vers plus du double. Ceci dit, même si la Chine détenait 10% d’or, il est clair que Pékin n’aurait pas fini de siphonner l’offre de métal jaune si elle avait pour objectif d’atteindre la recommandation de la Banque mondiale.

Ce qui nous amène à cette question centrale…

Quelles conséquences pour le dollar ?

S&V n’y vont pas par 4 chemins : « la conséquence la plus inquiétante est que les bons du Trésor américain, et peut-être le dollar lui-même, perdent leur statut de réserve, et que l’or reprenne sa place légitime d’actif de réserve neutre au niveau mondial. Si c’est le cas, alors cela aura une incidence considérable sur le cours futur de l’or, et sur le mécanisme de financement du département Trésor américain, lui-même. »

En pratique, S&V expliquent que l’étranger refusant de financer le Trésor américain, cela entrainerait une forte hausse des taux aux Etats-Unis. Et ensuite ? « Aucune monnaie n’ayant autant d’engagements extérieurs que le dollar, le dénouement de ces positions serait désastreux. La Fed serait contrainte de répondre par une nouvelle vague colossale d’assouplissement quantitatif, probablement bien plus importante que tout ce qui a été observé jusqu’à présent. Nous passerions violemment d’un monde unipolaire à un monde multipolaire, et l’or deviendrait l’instrument de mesure de toutes les monnaies fiduciaires. »

Faut-il verser toutes les larmes de son corps à la lecture de ce scénario funeste ?

Ce n’est pas le cas de S&V, qui concluent sur une note positive : « Ce qui est encourageant à cet égard, c’est le rôle du métal jaune dans le nouveau système monétaire mondial. L’or, en tant qu’’actif de réserve neutre, ne fait pas que résoudre le dilemme de Triffin : il l’élimine complètement. »

Que retenir de tout cela pour vos finances ?

À nouveau, je cite les deux Autrichiens :

« L’or attend son déploiement : Louis-Vincent Gave affirme que les obligations d’État américaines ont été la classe d’actifs par excellence pendant une génération. Cette star a fait son temps et les portefeuilles se retrouvent dans la même situation que les Chicago Bulls sans Michael Jordan, l’équipe de France de football sans Zinedine Zidane ou l’équipe d’Angleterre de rugby sans Jonny Wilkinson. Il fallait écrire un nouveau “playbook”, et trouver un nouveau faiseur de différence autour duquel le reste de l’équipe serait construit. L’or s’est déjà échauffé et n’attend que son entrée en jeu, car il peut facilement remplir ce rôle. »

Voilà pour le destin probable des Etats-Unis.

La semaine prochaine, je vous parlerai des BRICS+.

À lundi !

[1] Wikipédia définit ce concept polémologique (c’est-à-dire qui a trait à la science de la guerre) comme « la stratégie, en relations internationales, par laquelle une puissance dominante entre en guerre avec une puissance émergente dont elle craint la montée en puissance. »

[2] À quelques encâblures seulement du record de 2022 à 1082 tonnes.

[3] Ici, S&V font une double référence : au fait que l’année 2024 est placée sous le signe du Dragon dans le calendrier astrologique chinois, et au film d’arts martiaux Opération Dragon (Enter the Dragon) avec Bruce Lee, sorti en 1973.

0 commentaires